|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Appunti delle lezioni, cheat sheet

Finanze statali e comunali. Appunti delle lezioni: in breve, il più importante

Elenco / Appunti delle lezioni, cheat sheet Sommario

CONFERENZA N. 1. L'essenza e la storia dell'emergere della finanza statale e comunale 1. L'essenza della finanza Finanza - si tratta di un sistema di relazioni monetarie generate e regolate dallo Stato, associate alla ridistribuzione del valore del prodotto interno lordo, nonché parte della ricchezza nazionale. Con l'avvento dello Stato è arrivato il sistema finanziario. Già sotto il regime schiavistico, lo Stato svolgeva una serie di funzioni socio-economiche (come il mantenimento dell'esercito, la protezione dell'ordine pubblico, la costruzione di edifici, strade, ecc.) e riforniva la sua tesoreria attraverso tasse in contanti e in genere. La fusione della forma monetaria dell'imposta e delle funzioni dello Stato stesso ha dato origine all'essenza della finanza pubblica. Le finanze statali e comunali sono un insieme di relazioni monetarie redistributive regolate dallo stato per la formazione e l'utilizzo del reddito di cassa necessario per svolgere importanti compiti strategici. Le entrate monetarie centralizzate (fondi) comprendono i bilanci di tutti i livelli (statale, regionale, locale), nonché i fondi fuori bilancio (fondi di assicurazione medica obbligatoria federale e territoriale, fondo pensione, fondo di previdenza sociale). È generalmente accettato che le finanze statali e municipali svolgano quattro funzioni: 1) pianificazione - raggiungimento del massimo equilibrio e proporzionalità delle risorse finanziarie; 2) organizzazione - la necessità di determinare la procedura per compilare, approvare, eseguire il bilancio, scegliere organizzazioni creditizie autorizzate, delimitare i poteri delle autorità esecutive e legislative nel processo di bilancio; 3) stimolazione; 4) controllo - la necessità di esercitare il controllo nella preparazione, approvazione, esecuzione del bilancio. La finanza e il sistema finanziario si sono formati al momento del collegamento tra lo stato e le tasse. Le imposte fiscali cessarono di esistere in natura e da tempo venivano riscosse solo in termini monetari. 2. La storia dell'emergere della finanza statale e comunale L'emergere di relazioni finanziarie è associato al processo di separazione del tesoro statale dalla proprietà del monarca. Da allora è stato utilizzato il termine "finanza". Nel medioevo questo termine significava reddito. Nei paesi europei più vicini al XVIII secolo. le finanze includevano la totalità delle entrate, delle spese, del debito statale. Inizialmente, la finanza era considerata come un fondo monetario. Qualche tempo dopo, il concetto di "finanza" iniziò a includere la finanza locale. Grazie allo sviluppo della scienza della finanza, lo stato iniziò ad avvicinarsi alla formazione della finanza in modo più significativo. La finanza era considerata come una combinazione di riscossione delle tasse, proprietà, budgeting e spesa per scopi più ampi. Nella pratica mondiale esistono due teorie sull'origine della finanza: classica e neoclassica. La teoria classica implica il predominio dello stato sulle finanze. I neoclassicisti presentano una visione diversa del sistema finanziario. Si discostano completamente dal predominio dello stato in tutti i settori, compresa l'allocazione della finanza come categoria indipendente. La teoria classica presenta pensieri riguardanti la politica fiscale dello stato. A questo proposito, Adam Smith è diventato famoso. Il suo merito risiede nell'elaborazione di norme relative al rapporto tra contribuente e sistema tributario. Nei moderni rapporti fiscali, queste regole si riflettono anche, ad esempio, nel codice fiscale della Federazione Russa. Le regole di A. Smith recitano: 1) le tasse non dovrebbero danneggiare l'industria e la libertà umana; 2) le tasse devono essere eque e uguali; 3) le tasse devono avere buone ragioni; 4) non dovrebbero esserci molte casse e molti esattori delle tasse. La teoria neoclassica ha ricevuto i suoi albori a metà del XX secolo. È apparsa una nuova fase nello sviluppo della finanza. L'approccio neoclassico è applicato alla formazione delle relazioni finanziarie nazionali e internazionali. La teoria si basa su quattro principi: 1) la forza economica dello Stato, e quindi la stabilità del suo sistema finanziario, è in gran parte determinata dal potere economico del settore privato, che si basa su grandi organizzazioni; 2) intervento minimo del governo nel settore privato; 3) le principali fonti disponibili di sviluppo finanziario delle grandi società sono i profitti ei mercati dei capitali; 4) a causa dell'internazionalizzazione dei mercati del lavoro, dei capitali e delle merci, il corso generale di sviluppo dei sistemi finanziari dei diversi paesi è il desiderio di integrazione. Questo termine è stato usato in Russia dal XVIII secolo. e la sua interpretazione era la seguente: "La finanza è tutto ciò che riguarda le entrate, le spese dello Stato" (V. I. Dal). Il 1802 fu segnato dalla creazione di ministeri, compreso il Ministero delle Finanze. Era responsabile del sistema di controllo delle entrate, delle relazioni estere, degli affari doganali, delle tasse e delle tasse, ecc. Il Ministero delle finanze era composto da collegi finanziari ed economici. Tuttavia, alcune questioni finanziarie ed economiche sono rimaste sotto la giurisdizione di altre istituzioni: il Ministero del Commercio, il Ministero degli Affari Interni, il Tesoro dello Stato. Secondo le funzioni e i poteri del Ministero delle Finanze dei secoli XVIII-XIX. è il prototipo del moderno organismo finanziario. Il lavoro del "vecchio" ministero consisteva nel risolvere le questioni del prestito statale, determinare le fonti di reddito per la tesoreria dello Stato, gestire il conio di monete metalliche e l'emissione di carta moneta. Inoltre, la competenza di questo organismo includeva il controllo sul ritiro e la ricezione dei tributi. La struttura del Ministero delle Finanze è stata rivista da M. M. Speransky: Ministro -> Dipartimenti -> Filiali -> Tabelle Il ministero era diretto dal ministro delle finanze, sotto il quale erano formati un consiglio e un ufficio. Il Ministero stesso era composto da dipartimenti, filiali, tavoli. La subordinazione era prevista nel processo decisionale e nelle interazioni con le autorità superiori: i capi dipartimento riferivano ai capi dipartimento e i capi dipartimento riferivano ai direttori di dipartimento, che a loro volta erano direttamente subordinati al ministro. L'imperatore nominò un ministro che era subordinato solo a lui. Pertanto, il principio dell'unità del comando risiedeva nella gestione dei ministeri. La struttura dei ministeri è stata costruita secondo l'analogia francese. Il ministero delle Finanze ha svolto un ruolo importante nella revisione delle relazioni finanziarie "annuali" di altri ministeri. Inoltre, questi rapporti furono promossi al Consiglio di Stato e allo stesso re, insieme alle proposte sviluppate. Nella redazione del bilancio, il ministero delle Finanze ha dovuto tenere conto delle stime di ciascun ministero, che sono state presentate entro e non oltre il 15 novembre. In futuro, le stime sono state ridotte a un elenco di voci di entrata e di spesa. In questa forma il bilancio veniva sottoposto all'esame del Consiglio di Stato e poi all'approvazione del sovrano. Allo stato attuale, l'esame e l'approvazione del bilancio procede allo stesso modo: dai ministeri al presidente. A quei tempi la distribuzione delle spese e delle entrate per la redazione del bilancio era riservata alla massima riservatezza. In questa fase dello sviluppo delle relazioni di bilancio, questo processo è abbastanza trasparente e aperto. Nuove regole per la compilazione, l'esecuzione e l'approvazione del dipinto di stato furono adottate nel 1862. I dipinti di stato furono soggetti a pubblicazione. I principi fondamentali per la compilazione e la spesa del tesoro proclamavano l'unità di bilancio, un'unica esecuzione in contanti, ovvero le spese venivano effettuate dalle casse della Tesoreria dello Stato, dove venivano accumulate tutte le entrate statali. Quando c'era carenza, si cercavano ulteriori fonti di reddito. Questo potrebbe essere un aumento di tasse e tasse, la vendita di proprietà statali e contadini. Per affrontare le questioni relative alla copertura del disavanzo di bilancio, è stato creato un Comitato finanziario interdipartimentale presso il Ministero delle finanze. Nella struttura del Ministero era prevista una commissione per il rimborso dei debiti. La sua competenza comprendeva l'esame e la risoluzione di problematiche per la riduzione del debito pubblico interno ed esterno. Il Ministero delle Finanze era composto da sei dipartimenti. Questi includevano: il Dipartimento delle miniere e degli affari del sale, il Dipartimento delle tasse e dei dazi vari, il Dipartimento della proprietà dello Stato, il Dipartimento delle manifatture, il Dipartimento del commercio interno e il Tesoro dello Stato. Il Dipartimento delle tasse e dei dazi vari era incaricato della riscossione delle imposte dirette e indirette e dello svolgimento dei censimenti della popolazione imponibile. Il Dipartimento del Demanio gestiva la proprietà demaniale e i contadini demaniali. Le fabbriche minerarie, l'attività del sale e la Zecca erano responsabili del Dipartimento delle attività minerarie e del sale, che comprendeva l'Istituto minerario e il Comitato scientifico minerario. Il controllo sulla ricezione e sulla spesa di tutti i fondi pubblici è stato effettuato dalla Spedizione statale dei conti del Senato, dal Dipartimento per la risoluzione dei vecchi conti dell'ex Consiglio di revisione e dalla Spedizione contabile del Dipartimento delle comunicazioni sull'acqua. Tutti gli organi strutturali sono poi confluiti nella Direzione Generale della Revisione dei Conti Pubblici. L'apparato del dipartimento era costituito dal controllore statale e da due dipartimenti (dichiarazione civile, militare e marittima). Il controllo finanziario era di natura formale e si limitava al controllo di documenti, rapporti e libri a San Pietroburgo; La direzione principale non disponeva di enti locali indipendenti. Questo organismo è diventato in parte il prototipo della moderna Camera dei conti, che, secondo il diritto russo, ha ampi poteri. Le cose andarono molto peggio per quanto riguarda le relazioni monetarie. Sotto il sistema feudale, il prestito era poco sviluppato. Quasi tutte le banche del paese hanno concesso prestiti solo a proprietari terrieri servi. Nel 1847 fu creata la Banca commerciale statale per la classe mercantile. Di conseguenza, questa banca ha concesso prestiti esclusivamente ai commercianti. La Banca di assegnazione era impegnata nell'emissione di banconote e nel loro cambio con monete. I servi non potevano beneficiare di prestiti. L'unica banca per i contadini medi era la banca della terra. Tutte queste banche erano sotto il Ministero delle Finanze. Successivamente è stato organizzato il Consiglio di Stato degli istituti di credito per il controllo del fatturato nel settore bancario. Questo organismo faceva parte del ministero in questione. La Banca di Stato è stata costituita sulla base delle banche commerciali e di prestito. Di conseguenza, tutti i saldi delle banche abolite furono trasferiti alla banca di nuova costituzione. L'attività principale della banca è il deposito di depositi a interesse, l'emissione di prestiti e prestiti garantiti da titoli e metalli preziosi, l'acquisto e la vendita di oro, la contabilizzazione delle transazioni di cambiali. Successivamente, la Banca di Stato ha emesso titoli. Nel 1882 fu costituita la Banca contadina. La base della sua attività era la mediazione nell'acquisizione di terre dai nobili e nella vendita ai kulak. Come sapete, la banca ha richiesto interessi elevati. Non tutte le sezioni dei contadini potevano permettersi di acquistare terreni con un prestito. Parallelamente fu creata un'altra banca, che serviva solo nobili e proprietari terrieri. Questa banca è stata chiamata la Noble Land Bank. L'operazione principale della banca era l'emissione di prestiti garantiti da terreni ai nobili. Il crollo del sistema finanziario in Russia iniziò con l'avvento di E.F. Kankrin. Sotto la sua guida nel 1839-1843. fu attuata la riforma monetaria. Nell'ambito del Ministero delle Finanze è stata istituita una spedizione di note di credito statali, la cui funzione era l'emissione di note di credito. Poco dopo è stato sciolto. L'errore fatale del ministro è stata la riluttanza a sviluppare prestiti all'industria e alla costruzione di ferrovie. Inoltre, la formazione di una classe media da parte di contadini e filistei fu ostacolata in ogni modo possibile. Dopo la guerra, il tesoro statale si impoverì. C'era una domanda sulla costruzione di ferrovie, che richiedeva enormi fondi. Non è stato possibile farlo a causa del budget. Così il governo ha concesso grandi prestiti alle compagnie ferroviarie, garantendo il ricavato degli interessi. Il disavanzo di bilancio è stato artificialmente coperto con l'emissione di note di credito e prestiti. Il sistema finanziario ha subito il suo crollo finale durante il periodo della guerra (durante la guerra di Crimea). Durante il regno di Alessandro II furono delineati i cambiamenti nello sviluppo socio-economico del paese. L'industria e il commercio divennero importanti perché garantivano il riempimento del bilancio statale. Momenti significativi della storia russa furono la Riforma contadina del 1861 e l'operazione di redenzione. Ciò ha comportato l'ampliamento dell'apparato statale e l'aumento del ruolo del Ministero delle Finanze. Il "Regolamento sul riscatto" (19 febbraio 1861) stabiliva che la gestione delle operazioni di riscatto era affidata alla tesoreria di San Pietroburgo. Con l'aumento del numero dei casi di riscatto, nella struttura del ministero si è costituita l'Istituzione principale di riscatto. Due dipartimenti sono stati successivamente separati all'interno del Ministero delle Finanze: il Dipartimento per le tasse non salariali e il Dipartimento per le tasse salariali. La creazione di dipartimenti è associata all'imposizione di determinati beni soggetti ad accise. In particolare, si trattava della produzione di bevande alcoliche. Il Dipartimento degli oneri fissi era preposto alle accise (bere, zucchero di barbabietola) e tasse (passaporto, giudiziari). A quel tempo, le accise erano considerate le principali fonti di reddito per il bilancio statale. Il Reparto Retribuzioni era responsabile del sistema delle riscossioni dirette e delle indennità in natura. Creato all'inizio del XX secolo. Il Ministero del Commercio e dell'Industria ha assunto alcune delle funzioni del Ministero delle Finanze. Successivamente è stato rafforzato il ruolo del Ministero nella gestione dell'attività creditizia e delle operazioni di prestito estero. La politica agraria di Stolypin intensificò le attività della Banca dei Contadini, che era sotto la giurisdizione del Ministero. Ha ricevuto il diritto di concedere prestiti ai contadini sulla sicurezza delle terre di assegnazione quando si trasferisce in nuove terre. Istituzioni locali del Ministero delle Finanze Sul terreno, i principali organi finanziari erano il Tesoro (in provincia) e le casse della contea. Inizialmente, il tesoro era guidato dal vice governatore, quindi si decise di nominare il presidente del tesoro. Pertanto, le funzioni di controllo sulle finanze locali furono trasferite al capo della camera. Le Camere locali hanno risolto i casi relativi alle gare d'appalto. Ciò ha risparmiato i soldi del tesoro statale e ha reso possibile lo sviluppo dell'industria nazionale. Intorno al 1811, 1815, 1833, 1850, 1857. sono stati effettuati audit, le cui informazioni sono state archiviate presso il dipartimento economico del Tesoro. Controllava anche la proprietà statale e gli affari relativi ai contadini statali. Il sistema degli organi di tesoreria era caratterizzato dalla divisione amministrativa dello Stato. Le tesorerie provinciali erano gestite dal dipartimento del Tesoro e il dipartimento di controllo svolgeva il controllo finanziario interno: revisione dei libri e delle relazioni annuali delle tesorerie. Nel 1838 fu costituito il locale Ministero del Demanio, che si occupava della gestione del demanio e dei contadini demaniali. Pertanto, il Tesoro ha perso l'autorità per condurre questi casi. Il tesoro della contea era subordinato alla Camera del Tesoro della provincia. Il tesoro locale era responsabile dell'emissione di denaro e del mantenimento delle tasse. Su suggerimento delle autorità locali, le tesorerie della contea hanno emesso passaporti e venduto carta timbrata. L'organo esecutivo - il Ministero delle Finanze locale comprendeva le seguenti istituzioni: 1) distretti doganali; 2) guardie doganali; 3) tavole minerarie; 4) uffici del sale; 5) comitato di produzione; 6) consulenza commerciale. CONFERENZA N. 2. Il sistema di bilancio della Federazione Russa Il sistema di bilancio è un insieme di bilanci di diversi livelli, interconnessi. La struttura del sistema di bilancio si basa sulla forma di governo. Esistono due forme di organizzazione del sistema di bilancio in termini di finanze pubbliche. 1. Semplice (unitario). I paesi con questa forma rappresentano un unico stato centralizzato, costituito da unità amministrativo-territoriali dipendenti (Giappone, Inghilterra, Svizzera, Francia, ecc.). Gli stati unitari hanno un sistema di bilancio a due livelli: il bilancio statale e il bilancio locale. Pertanto, il sistema di bilancio del Giappone è costituito dal bilancio statale, dai bilanci di 47 prefetture e 3255 comuni. Il sistema di bilancio francese contiene il bilancio centrale ei bilanci di 95 dipartimenti, oltre a circa 38 comuni. Il bilancio dello Stato è un accumulatore di una parte del reddito nazionale ridistribuito attraverso il sistema finanziario. Al bilancio dello Stato sono assegnate ingenti entrate fiscali, che consentono di sostenere spese per l'attuazione di compiti socio-economici. Nel 1960-1970. nei paesi occidentali si assiste al consolidamento delle unità amministrative comunali. Di conseguenza, l'importanza dei bilanci locali è aumentata. Ad esempio, nel Regno Unito è stata attuata una riforma dei governi locali. Durante la riforma ci fu una divisione in contee e distretti. Inoltre, furono abolite le divisioni amministrative minori come i distretti rurali e le parrocchie. Gli aspetti positivi della riforma delle autonomie locali sono stati la riduzione del numero dei bilanci locali e l'aumento del loro volume. Pertanto, le relazioni inter-bilancio tra l'erario dello Stato ei bilanci delle unità comunali sono diventate più mirate. Gli organi di autogoverno locale sono stati in grado di regolare in modo indipendente molte questioni sociali nell'area. I bilanci locali agiscono come "conduttori" della politica finanziaria, economica e sociale del governo. Sebbene formalmente i bilanci locali siano considerati indipendenti dal centro, in realtà, dal bilancio generale vengono stanziati fondi significativi sotto forma di sussidi e sussidi mirati per finanziare le spese correnti degli enti locali. In Giappone, il rapporto tra bilancio statale e bilancio locale si svolge a livello di sovvenzione per lo scopo previsto (ad esempio per la costruzione di centrali idroelettriche). 2. Complesso (federale, confederale, imperiale). La forma complessa del dispositivo rappresenta un'unione di stati o entità territoriali indipendenti tra loro (USA, Canada, Germania, stati alleati, Russia, ecc.). Negli stati federali esiste un sistema di bilancio a tre livelli: il bilancio del governo centrale, i bilanci dei membri della federazione e i bilanci locali. Una caratteristica della struttura federale delle finanze è l'indipendenza di ciascun livello del bilancio e la varietà delle relazioni tra questi livelli. Ad esempio, il sistema di bilancio degli Stati Uniti include: 1) il bilancio federale; 2) i bilanci di cinquanta Stati; 3) oltre 80 budget di unità amministrative locali: a) 3000 distretti; b) 19 comuni; c) 17 città e comuni; d) 15 distretti scolastici; e) 29 distretti speciali. Il sistema di bilancio della Germania è composto da: 1) il bilancio federale; 2) i bilanci di 16 terre, compresi i bilanci delle città anseatiche; 3) bilanci comunitari, compresi i bilanci delle associazioni di comunità e distretti, ecc. Il bilancio federale è la base finanziaria del governo e svolge un ruolo guida. Le spese e le entrate dei bilanci locali sotto una struttura federale non sono incluse nei bilanci dei membri della federazione e le spese e le entrate dei membri della federazione non sono incluse nel bilancio federale. Il bilancio federale include le tasse di base. Le entrate dell'imposta sul reddito delle persone fisiche e delle società statunitensi sono del 60%. Le spese più importanti sono assegnate al bilancio federale: militari, economiche, alcune sociali, amministrative. Nel bilancio federale della Germania è presente una voce di spesa relativa alla partecipazione del Paese all'UE. Le entrate dei bilanci dei membri della federazione sono le tasse, i proventi dei loro beni e i fondi raccolti attraverso l'emissione di prestiti. La parte del leone delle entrate per i bilanci delle terre sono le cosiddette imposte dirette: imposta sul reddito, imposta di successione, imposta sul reddito delle società, imposta sugli immobili. Le principali fonti di reddito per il bilancio provinciale, ad esempio il Canada, sono le accise, l'imposta sul reddito, l'imposta sul reddito delle società, i pagamenti ai fondi di previdenza sociale. La spesa dei bilanci dei membri della federazione è svolta in funzione delle loro funzioni nelle attività economiche e sociali, della fornitura di assistenza finanziaria all'agricoltura e delle singole industrie, del mantenimento dell'apparato amministrativo (organi giudiziari, polizia). Tutti i livelli della catena di bilancio sono strettamente interconnessi. Ogni stato differisce nelle modalità di interazione tra i collegamenti del sistema di bilancio. Negli Stati Uniti, i fondi del bilancio federale vanno ai bilanci statali e locali sotto forma di sovvenzioni. Esistono le seguenti forme di collegamenti finanziari: blocchi e programmi di compartecipazione al reddito. I blocchi includono sussidi federali forniti agli stati e ai governi locali. Le autorità dei territori hanno il diritto di utilizzarli in un determinato ambito socio-economico (ad esempio, assistenza sanitaria, occupazione, edilizia abitativa, ecc.). In Germania, i fondi del bilancio federale vengono trasferiti ai bilanci degli stati sotto forma di sussidi. A loro volta, le autorità delle terre trasferiscono gli importi corrispondenti alle comunità. In conformità con il codice di bilancio della Federazione Russa, il sistema di bilancio della Federazione Russa è costituito dai budget dei seguenti livelli: 1) il bilancio federale ei bilanci dei fondi statali fuori bilancio; 2) i bilanci delle entità costituenti della Federazione Russa e i bilanci dei fondi extra-bilancio dello stato territoriale; 3) bilanci locali di distretti municipali, distretti urbani, formazioni municipali intraurbane delle città federali di Mosca e San Pietroburgo; 4) bilanci degli insediamenti urbani e rurali. Ad ogni livello c'è un processo di sviluppo, adozione, esecuzione, controllo delle risorse finanziarie dei budget. Il bilancio federale e i bilanci dei fondi statali fuori bilancio sono sviluppati e approvati sotto forma di leggi federali. I bilanci delle entità costitutive della Federazione Russa e i bilanci dei fondi non di bilancio statali territoriali sono sviluppati e approvati sotto forma di leggi delle entità costitutive della Federazione Russa. I bilanci locali sono elaborati e approvati sotto forma di atti giuridici degli organi rappresentativi dell'autogoverno locale. Per tutti i livelli, il budget annuale viene preparato per un anno finanziario, che corrisponde all'anno solare. La totalità di tutti i bilanci nel rispettivo territorio costituisce il bilancio consolidato. Il bilancio consolidato della Federazione Russa comprende: 1) il bilancio federale; 2) una serie di bilanci di altri livelli del sistema di bilancio della Federazione Russa. Il bilancio consolidato non comprende i bilanci dei fondi statali e territoriali fuori bilancio. Anche i trasferimenti intergovernativi non sono inclusi in questo sistema. L'utilizzo del budget consolidato è strettamente correlato al processo di pianificazione e previsione del budget. Le sue caratteristiche quantitative servono a confermare la realtà e la validità degli indicatori dei bilanci federali, regionali e locali. Sintesi dei bilanci - si tratta di un documento conciliativo che riflette il collegamento (consolidamento) di tutti gli indicatori caratterizzanti i bilanci congiunti. Al fine di evitare errori nel processo di consolidamento, vengono osservate alcune regole per la sintesi dei principali indicatori di bilancio: entrate, spese, disavanzo (surplus). Quando si determinano gli indicatori finali per l'insieme dei budget: 1) è vietato riequilibrare i disavanzi di bilancio con avanzi di altri bilanci (cioè ridurre reciprocamente i disavanzi di alcuni e gli avanzi di altri bilanci nell'ambito del bilancio consolidato); 2) il doppio conteggio dei trasferimenti è inaccettabile, in quanto fanno parte delle entrate di un budget e contemporaneamente come una spesa nella composizione di un budget più elevato. Per l'efficace funzionamento del sistema di bilancio in Russia, devono essere osservati i seguenti principi (articolo 28 della RF BC): 1) l'unità del sistema di bilancio della Federazione Russa. Questo principio implica l'unità della legislazione di bilancio della Federazione Russa, le forme di documentazione e rendicontazione di bilancio, un'unica procedura per stabilire e adempiere agli obblighi di spesa, generare entrate e attuare le spese di bilancio, ecc.; 2) differenziazione delle entrate e delle spese tra i livelli del sistema di bilancio della Federazione Russa. Il principio della delimitazione delle entrate e delle spese tra i bilanci significa la distribuzione e l'assegnazione di determinati tipi di poteri a diversi livelli di governo. Tale principio è principalmente connesso allo svolgimento delle funzioni attribuite alle autorità; 3) indipendenza di budget. Il principio di indipendenza del bilancio comprende il diritto delle autorità di formare ed eseguire autonomamente il bilancio adottato. Inoltre, le autorità statali e municipali sono responsabili dell'uso efficiente dei fondi di bilancio. Le autorità regionali e comunali hanno il diritto di stabilire tasse e tasse come entrate fiscali ai rispettivi bilanci. L'indipendenza dei bilanci inferiori si manifesta nell'indipendenza della formazione delle spese. Nel caso in cui si percepiscano sovvenzioni e sussidi per spese mirate da un budget più elevato, sorge l'obbligo di “spenderli per i bisogni prescritti dal centro”; 4) uguaglianza dei diritti di bilancio dei soggetti della Federazione Russa, comuni. Il principio dell'uguaglianza dei diritti di bilancio dei soggetti della Federazione Russa, dei comuni significa determinare i poteri di bilancio degli organi governativi, determinare il volume, le forme e la procedura per fornire trasferimenti interbudget secondo principi e requisiti uniformi. Questo principio è sancito anche nella Costituzione della Federazione Russa. Il principio dell'uguaglianza dei diritti di bilancio non è sempre attuato nella realtà. Ciò è dovuto alla distribuzione disomogenea dei fondi di trasferimento tra regioni e comuni; 5) completezza di riflessione su entrate e uscite di bilanci, bilanci di fondi statali non di bilancio. Il principio di completezza di riflessione delle entrate e delle spese dei bilanci, dei bilanci dei fondi statali fuori bilancio significa che tutte le entrate e le spese dei bilanci, i bilanci dei fondi statali fuori bilancio e altre entrate obbligatorie determinate dalla legislazione fiscale e di bilancio della Russia Federazione, le leggi sui fondi statali fuori bilancio, sono oggetto di riflessione nei bilanci, i bilanci dei fondi statali fuori bilancio a colpo sicuro e per intero; 6) saldo di bilancio. Il principio significa che il volume delle spese preventivate corrisponde al volume totale delle entrate; 7) efficienza ed economia dell'utilizzo dei fondi di bilancio. Il principio di efficienza ed economia nell'uso dei fondi di bilancio significa che nella redazione e nell'esecuzione dei bilanci, gli organismi autorizzati e i destinatari dei fondi di bilancio dovrebbero partire dalla necessità di ottenere i risultati desiderati utilizzando la minor quantità di fondi o di ottenere il miglior risultato utilizzando l'importo dei fondi determinato dal budget. Uno dei modi per risparmiare fondi di bilancio è una campagna di appalti o gare d'appalto; 8) copertura generale (aggregata) delle spese di bilancio. Il principio della copertura generale (aggregata) delle spese significa che tutte le spese di bilancio devono essere coperte dall'importo totale delle entrate di bilancio e dalle entrate provenienti da fonti di finanziamento del suo disavanzo; 9) pubblicità. Il principio della pubblicità significa la disponibilità di informazioni sullo sviluppo, l'approvazione e l'esecuzione del bilancio. Gli articoli segreti possono essere approvati solo come parte del bilancio federale; 10) affidabilità del budget. Per principio di affidabilità di bilancio si intende l'affidabilità degli indicatori per la previsione dello sviluppo socio-economico del territorio di riferimento e il calcolo realistico delle entrate e delle spese di bilancio; 11) destinazione e natura mirata dei fondi di bilancio. Il principio del targeting implica l'uso dei fondi di bilancio per lo scopo previsto. Le risorse finanziarie target sono allocate per destinatari di budget specifici. La violazione di questo principio comporta la violazione della normativa di bilancio. CONFERENZA N. 3. Fondamenti di politica di bilancio Il raggiungimento degli obiettivi strategici nello sviluppo dello Stato si basa sulla base della politica finanziaria. L'attuazione della politica finanziaria avviene attraverso la preparazione di un piano finanziario per la prospettiva di medio (lungo termine), il bilancio e l'uso più efficiente di questi fondi affinché lo Stato possa svolgere le sue funzioni. I soggetti dell'attuazione della politica di bilancio sono le autorità che hanno l'autorità di formare e utilizzare le risorse finanziarie. La politica finanziaria dello stato dovrebbe concentrarsi non solo sull'economia interna del paese, ma anche sui requisiti del diritto finanziario. Gli obiettivi prioritari della politica finanziaria sono: 1) formazione di una legislazione adeguata alla realtà; 2) riduzione del carico fiscale con contestuale aumento dell'efficienza del funzionamento del sistema tributario; 3) formazione di un'adeguata pianificazione e previsione dell'evoluzione del sistema finanziario; 4) raggiungimento del massimo equilibrio di bilancio a tutti i livelli; 5) ritorno effettivo sul funzionamento del sistema doganale; 6) creazione di condizioni per stimolare le entrate ai bilanci di vari livelli, ecc. La politica finanziaria consiste in legami strutturali come la politica di bilancio, la politica doganale, la politica monetaria. Sono in corso cambiamenti nel campo della politica doganale in relazione all'adesione della Russia all'OMC. Secondo le regole di questa organizzazione, nei territori in cui si applicano queste regole, i dazi all'importazione non si applicano. Attualmente, sul territorio della Federazione Russa opera un intero sistema di tasse e dazi doganali, nonché i loro vantaggi. Il codice doganale della Federazione Russa prevede regimi doganali speciali. La politica monetaria è formata dal governo della Federazione Russa e dalla Banca centrale. I suoi compiti principali: 1) la stabilità del tasso di inflazione. Si tratta del raggiungimento di un livello in cui si nota la crescita economica; 2) applicazione delle ultime tecnologie nelle operazioni di pagamento; 3) controllo dell'offerta di moneta; 4) mantenimento della posizione di cambio variabile. Nell'ambito della politica fiscale, la prima priorità è ridurre il carico fiscale. Di conseguenza, ci sono cambiamenti nella legislazione fiscale. Le questioni relative alla tassazione delle piccole e medie imprese si sono spostate verso il miglioramento. Per tali entità commerciali sono stati sviluppati e attuati regimi fiscali speciali. Questi includono un sistema di tassazione sotto forma di un'imposta unica sul reddito figurativo e un sistema di tassazione semplificato. Le aliquote dell'imposta sul reddito sono state ridotte. Allo stesso tempo, gran parte delle detrazioni fiscali va al bilancio della materia. A loro volta, le autorità regionali hanno la facoltà legislativa di ridurre tale tasso (17%). Tutto ciò crea i presupposti per la legalizzazione degli utili delle imprese. È stato sviluppato uno schema per l'applicazione di incentivi fiscali per l'imposta sul reddito, l'imposta sociale unificata, l'imposta sul valore aggiunto. È stata introdotta una scala regressiva per l'UST, ovvero, con un aumento della base imponibile, l'aliquota fiscale diminuisce. Sono previsti vantaggi speciali anche per le zone speciali. La legislazione prevede tre tipi di zone economiche libere: ricreative, tecniche e innovative, scientifiche e tecniche. Per loro, lo stato ha previsto l'esenzione da una serie di tasse e benefici per l'UST, l'imposta sul reddito. L'attuale politica di bilancio della Russia è in linea con gli obiettivi strategici dello sviluppo economico della Federazione Russa, migliorando la qualità della vita e garantendo la sicurezza dei suoi cittadini. I progetti nazionali stanno diventando sempre più importanti. Si stanno creando le basi per risolvere problemi urgenti, come il miglioramento della qualità dell'istruzione, la fornitura ai cittadini di alloggi a prezzi accessibili e confortevoli, il miglioramento della salute della popolazione, la creazione di condizioni di vita dignitose nelle campagne e lo sviluppo della produzione agroindustriale. Alcuni programmi federali e regionali per affrontare le aree di cui sopra sono elencati quando si considerano i trasferimenti interbudget. Alcuni progetti nazionali ricevono i finanziamenti necessari. Tuttavia, anche qui ci sono alcune incongruenze. Quindi, in un primo momento, i fondi per il pagamento della tassa sociale unificata e il pagamento dei coefficienti distrettuali non sono stati presi in considerazione a causa dell'introduzione di pagamenti aggiuntivi ad alcune categorie di insegnanti e operatori sanitari. Di conseguenza, nel processo di esecuzione sono nuovamente necessarie modifiche al bilancio federale, il che non è gradito. Per quanto riguarda il finanziamento sociale, sono stati notevolmente aumentati gli stipendi di alcune categorie di dipendenti delle organizzazioni del settore pubblico, l'indennità monetaria del personale militare e delle forze dell'ordine, le pensioni e una serie di prestazioni legate alla maternità e all'educazione dei figli. I risultati della riforma del sistema delle prestazioni in natura sono stati positivi. Questa riforma ha permesso di aumentare l'efficacia del sostegno sociale alla popolazione. I fondi di bilancio per questi scopi sono forniti nei volumi richiesti. È entrata in vigore una nuova legge federale sugli appalti pubblici, che disciplina in modo più chiaro le modalità di svolgimento degli appalti, creando le condizioni per ampliare la gamma dei fornitori e un uso più efficiente dei fondi di bilancio. Ciò consentirà una spesa più economica dei fondi di bilancio. Dal 2006, il volume delle spese di investimento statali è stato aumentato nel bilancio federale ed è stato creato il Fondo di investimento. È proseguita la riforma dei rapporti federali tra i bilanci dei diversi livelli. Ci sono già sviluppi positivi: il bilancio federale e i bilanci delle entità costituenti della Federazione Russa per il 2005 sono stati eseguiti per la prima volta alle condizioni della delimitazione legislativa degli obblighi di spesa e delle fonti di entrata. A causa di ciò, il saldo dei bilanci regionali è aumentato. Ogni anno cresce la trasparenza del sistema di sostegno finanziario per le entità costitutive della Federazione Russa. Tuttavia, i meccanismi utilizzati nella distribuzione dei sussidi (calcolo della sufficienza di bilancio, perequazione delle regioni in ritardo di sviluppo) non sono sufficientemente orientati a stimolare la crescita del proprio potenziale fiscale. Con la previsione di sovvenzioni dal bilancio federale si è ampliato il raggio dei poteri propri delle autorità statali dei sudditi. Le autorità statali delle entità costitutive della Federazione Russa hanno ricevuto il diritto, nei casi stabiliti dalla legge, di partecipare all'esercizio dei poteri della Federazione Russa con l'esecuzione delle spese a carico dei bilanci delle entità costituenti della Federazione Russa Federazione. Decisioni simili sono state prese nei confronti degli organi di autogoverno locale. Uno sviluppo positivo nel 2006 è stata la formazione dei propri bilanci per i comuni di nuova costituzione. Secondo la nuova normativa sull'autogoverno locale, i soggetti determinano autonomamente il passaggio a un nuovo modello di relazioni interbudgetary. Più della metà dei soggetti ha già adottato i propri regolamenti sulla formazione e distribuzione delle risorse finanziarie. La riduzione dell'aliquota base dell'imposta sociale unificata ha consentito una significativa riduzione del carico fiscale (principalmente per le industrie manifatturiere). Dal 2006 è stata adottata una nuova metodologia per la formazione del bilancio del paese. La Russia ha una significativa esperienza nella pianificazione delle attività economiche e di altro tipo. Basti ricordare il piano quinquennale. Nel periodo post-sovietico le autorità abbandonarono questo tipo di gestione. Tenendo conto dell’esperienza accumulata, torniamo alla pianificazione triennale. Con l'aiuto di ciò, la politica di bilancio sarà determinata in modo più qualitativo. Tuttavia, la forza frenante ("frenante") del processo di pianificazione è stata l'adozione di un piano finanziario a lungo termine per il 2006-2008. dopo l'inizio del periodo di pianificazione. Ciò ostacola obiettivamente l'introduzione di un modello di budgeting a medio termine basato sui risultati. Un altro momento positivo nel 2006 è stato il trasferimento dell'intero sistema dei bilanci ai servizi di esecuzione di contanti negli organi del Tesoro federale. Attualmente, la politica di bilancio si sta formando sulla base della necessità di migliorare la qualità della vita della popolazione, creare le condizioni per garantire cambiamenti strutturali positivi nell'economia e nella sfera sociale, affrontare i problemi di equilibrio macroeconomico, aumentare l'efficienza e la trasparenza della gestione delle finanze pubbliche. Un altro punto importante è la graduale riduzione dei tassi di inflazione. La soppressione dei tassi di crescita inflazionistica dovrebbe basarsi sull'eliminazione delle cause dell'inflazione. Per l'attuazione dei compiti stabiliti, il governo della Federazione Russa è responsabile delle seguenti aree strategiche: 1) un punto importante è garantire l'equilibrio del sistema di bilancio della Federazione Russa a lungo termine. Ciò è particolarmente vero per gli obblighi nel campo delle pensioni e delle assicurazioni sociali statali. Con l'entrata in vigore del nuovo sistema di accumulazione mista delle pensioni, si è reso necessario elaborare nuove regole per le detrazioni dal bilancio federale alla Cassa pensione. Un punto dolente è la dipendenza delle entrate di bilancio dalle fluttuazioni dei prezzi mondiali del petrolio. Pertanto, la strategia di spesa di bilancio dovrebbe basarsi non sulle attuali valutazioni della situazione dei prezzi nei mercati delle materie prime, ma sulla base dell'andamento di lungo periodo; 2) la direzione principale nel campo della politica di bilancio dovrebbe essere il continuo accumulo di entrate di bilancio nel Fondo di stabilizzazione. I fondi del Fondo di stabilizzazione eccedenti l'importo di base dovrebbero essere utilizzati per sostituire le fonti di finanziamento esterno del disavanzo di bilancio, nonché per rimborsare anticipatamente il debito estero dello Stato. Come mostra la pratica, la formazione di un tale fondo dà un senso di stabilità. Tuttavia, secondo il Presidente della Federazione Russa, dovrebbe esserci una netta separazione tra i fondi che sono riservati al Fondo di stabilizzazione per ridurre i rischi di caduta del prezzo del petrolio (la parte di riserva) e le risorse formate in eccesso tale importo (il “fondo per le generazioni future”). Si propone di fissare il volume della parte di riserva in percentuale del PIL; 3) è necessario un ritorno più efficiente delle spese di bilancio. Le spese dei budget di tutti i livelli dovrebbero essere concentrate sul risultato finale. Allo stesso tempo, gli obblighi imposti alle autorità dovrebbero essere comparabili con le risorse finanziarie stanziate a tal fine; 4) rafforzare il ruolo della pianificazione finanziaria di medio termine. Già nel 2007 è stato approvato il bilancio federale per il medio termine (2008-2010). Le relazioni sui risultati dell'utilizzo degli stanziamenti di bilancio dovrebbero essere prese in considerazione nell'elaborazione e nella revisione dei progetti di bilancio; 5) ulteriore ampliamento dell'indipendenza e responsabilità dei principali gestori dei fondi di bilancio attraverso lo sviluppo e l'attuazione di metodi e procedure di valutazione della qualità della gestione finanziaria a livello dipartimentale, lo sviluppo dell'internal audit, il rafforzamento della disciplina finanziaria; 6) garantire la trasparenza e l'efficienza degli appalti per le esigenze statali e comunali. Attualmente, la formazione di un quadro normativo per l'attuazione delle disposizioni della legge federale del 21.07.2005 luglio 94 n. XNUMX-FZ "Sull'effettuazione di ordini per la fornitura di beni, l'esecuzione di lavori, la fornitura di servizi per esigenze statali e comunali " è in fase di completamento. Particolare attenzione dovrebbe essere prestata alla determinazione dell'elenco di beni, lavori, servizi, il cui acquisto dovrebbe essere effettuato all'asta, nonché alle specifiche dell'acquisto di prodotti per esigenze di difesa e sicurezza. Un momento positivo in questo ambito è la conclusione di contratti a lungo termine per la fornitura di prodotti per il fabbisogno statale e comunale. Si prevede di ampliare la pratica di tenere gare d'appalto congiunte da parte di clienti statali e municipali. Ciò consentirà di promuovere più efficacemente l'adozione di decisioni congiunte in merito allo svolgimento delle gare per esigenze federali; 7) miglioramento della gestione del patrimonio demaniale. Ottenere un reddito una tantum non dovrebbe essere l'unico obiettivo della privatizzazione della proprietà statale e municipale. In primo luogo, dovrebbe contribuire ai cambiamenti strutturali nei settori rilevanti dell'economia, consentendoci di prevedere un effetto economico, sociale e di bilancio positivo. Al più presto, è necessario risolvere legalmente la questione della riduzione del prezzo di riscatto dei lotti di terreno sotto oggetti di proprietà privata. Le carenze del sistema esistente di denazionalizzazione della proprietà includono il ritardo nelle procedure di privatizzazione. È necessario riconsiderare la loro sequenza. I risultati saranno l'accelerazione delle procedure di privatizzazione e la crescita dei ricavi al sistema di bilancio; 8) effettiva partecipazione della Russia alle iniziative della comunità mondiale per alleviare l'onere del debito dei paesi più poveri. Al vertice del GXNUMX si è deciso di cancellare il debito dei paesi africani; 9) riorganizzazione e aumento della capitalizzazione di istituti di investimento statali specializzati al fine di sostenere l'esportazione di beni e l'importazione di tecnologia, finanziamento a lungo termine di grandi progetti di investimento. Per questo, è stato fatto molto lavoro per creare una legislazione sulle zone economiche speciali di produzione industriale, innovativa tecnologica e turistico-ricreativa. Al fine di espandere gli investimenti privati, sono ampiamente utilizzati meccanismi per l'utilizzo dei fondi del Fondo di investimento e dei fondi di rischio. Conformemente al messaggio di bilancio all'Assemblea federale del 30.05.2006 maggio 2007 "Sulla politica di bilancio nel 2006", politica fiscale 2007-XNUMX. e per il medio termine dovrebbe essere formato sulla base della necessità di stimolare cambiamenti strutturali positivi nell'economia, ridurre in modo coerente il carico fiscale totale e migliorare qualitativamente l'amministrazione fiscale. È in vigore la legislazione sugli accordi di condivisione della produzione. Lo stato fornisce garanzie nello studio e nello sviluppo dei giacimenti minerari. È stata presa la decisione di introdurre un'aliquota fiscale zero sull'estrazione di minerali per i giacimenti petroliferi di nuova costruzione situati nella Siberia orientale e sulla piattaforma continentale della Federazione Russa, nonché di stabilire coefficienti di riduzione dell'aliquota di tale tassa sui giacimenti esauriti . Si prevede di sancire in modo permanente nel Codice Fiscale della Federazione Russa la formula utilizzata oggi per calcolare questa tassa, a seconda del prezzo mondiale del petrolio. Per stimolare l'innovazione era necessario ridurre da due anni a un anno il periodo per l'attribuzione dei costi delle attività di ricerca e sviluppo, compresi quelli che non hanno dato esito positivo, alle spese di riduzione dell'Irpef. La riforma del sistema di riscossione delle accise dovrebbe puntare a stimolare il consumo di beni di qualità superiore. La questione della differenziazione delle aliquote di accisa sulla benzina in base alla sua qualità è già stata risolta, sono stati stabiliti dei vantaggi. La procedura per il pagamento delle accise sulle sigarette consiste nel calcolare la componente ad valorem dell'aliquota di accisa dal prezzo al dettaglio delle sigarette. Il tasso ad valorem è una combinazione di tassi naturali e di interesse. Nei prossimi anni non sarà effettuata l'indicizzazione delle aliquote delle accise sui prodotti petroliferi. Un'innovazione nella legislazione su tasse e diritti sarà l'unificazione di due tasse locali: terra e proprietà. Verrà invece creata un'unica tassa locale sulla proprietà. Forse questo porterà a una procedura più o meno efficace per la valutazione immobiliare di massa. Questo progetto è in fase di sviluppo. Questo tipo di tassa dovrebbe essere lanciata nel 2009. Il governo della Federazione Russa nella formazione del piano finanziario a lungo termine della Federazione Russa per il 2007-2009. e il progetto di bilancio federale per il 2007 dovrebbe fornire fondi per l'attuazione delle decisioni prese per aumentare i salari nel settore pubblico, gli stipendi del personale militare e delle forze dell'ordine. Occorre prestare particolare attenzione alla soluzione del problema dell'innalzamento del tenore di vita dei pensionati. In particolare, è necessario garantire l'attuazione della precedente decisione di portare l'entità delle pensioni sociali a un livello non inferiore al minimo di sussistenza per un pensionato. Nel Messaggio del Presidente della Federazione Russa all'Assemblea Federale della Federazione Russa, sono stati fissati compiti per un miglioramento qualitativo del sistema di sostegno alla maternità e all'infanzia al fine di aumentare significativamente il tasso di natalità. I fondi necessari per la loro attuazione dovrebbero essere presi in considerazione nella formazione del bilancio federale per il 2007 e gli anni successivi. In particolare è stata adottata la legge “Sul capitale di maternità”, entrata in vigore nel 2007. La legge prevede il pagamento di 250 mila rubli. le donne che hanno partorito o adottato un secondo o successivo figlio, a partire dal 1 gennaio 2007. Secondo il documento, ha diritto a ricevere denaro anche un uomo se è l'unico adottante del secondo, terzo o successivo figlio. Si conviene inoltre che questi fondi saranno erogati solo dopo che il bambino ha compiuto tre anni, o dopo tre anni dalla data della sua adozione. Il denaro proveniente dal capitale di maternità, in tutto o in parte, può essere destinato all'istruzione, a qualsiasi figlio della famiglia, all'acquisto di un alloggio, nonché alla formazione della parte finanziata della pensione di lavoro della madre. Allo stesso tempo, tale importo sarà rivisto annualmente, tenendo conto del tasso di crescita dell'inflazione. Nel 2007-2008 sono state effettuate scommesse sull'assegnazione di fondi per l'attuazione di progetti nazionali prioritari. Quando si pianifica il lavoro per il 2007, vengono già presi in considerazione i fondi provenienti dai budget di tutti i livelli, i fondi statali fuori bilancio e altre fonti stanziate per l'attuazione delle attività del progetto. Viene inoltre assicurata una maggiore trasparenza nell'utilizzo dei fondi di bilancio. La priorità nella gestione finanziaria rimane l'attuazione coordinata di progetti educativi e sanitari e l'adozione di misure per l'ammodernamento strutturale delle industrie rilevanti. L'attuazione congiunta è svolta a tutti i livelli di governo. Nel campo dell'istruzione, in primo luogo, verrà fornito sostegno alle regioni che stanno introducendo un nuovo sistema salariale negli istituti di istruzione generale. Per quanto riguarda il sostegno alla categoria degli insegnanti, i programmi per incoraggiare i migliori insegnanti sono di grande importanza. Viene sollevata la questione del prestito reale all'istruzione. Nel settore agroindustriale sono rilevanti i compiti di stimolare l'introduzione delle moderne tecnologie, sviluppare ulteriormente i prestiti, le assicurazioni agricole e migliorare il tenore di vita nelle zone rurali. L'attuazione di questo progetto si basa principalmente sulla formazione di programmi target per lo sviluppo rurale. Di grande importanza sono le sovvenzioni del bilancio regionale per i produttori agricoli in termini di canoni di locazione, prestiti bancari. Molti soggetti ricevono bonifici per rimborsare le somme spese. Lo sviluppo del leasing dovrebbe stimolare l'uso delle macchine e delle attrezzature agricole più economiche in funzione. CONFERENZA n. 4. Il bilancio federale della Federazione Russa è il principale piano finanziario del paese Il bilancio svolge un importante ruolo economico, sociale e politico nel processo riproduttivo. Lo stato influenza la ridistribuzione del reddito nazionale tra le industrie. Attraverso il bilancio, lo Stato può influenzare i settori più deboli e non monetari (come l'agricoltura, la cultura, l'istruzione, la sanità, ecc.). Bilancio federale - la forma di formazione e spesa, in base all'esercizio finanziario, di fondi destinati all'adempimento degli obblighi di spesa della Federazione Russa. Come ogni altra categoria economica, il bilancio svolge determinate funzioni: la formazione di un fondo di bilancio, il suo utilizzo, il controllo sull'uso dei fondi per lo scopo previsto. La prima funzione è legata alla formazione del reddito, costituito da entrate tributarie e non tributarie. La principale fonte di reddito è il reddito delle entità economiche ricevuto a seguito della ridistribuzione del prodotto nazionale. La struttura delle entrate di bilancio non è costante e dipende dallo sviluppo economico del Paese in un determinato periodo. Un'altra funzione è legata all'uso mirato dei fondi di bilancio. La terza funzione, infine, prevede la creazione di un controllo associato sia alla prima che alla seconda funzione. L'uso mirato dei fondi di bilancio è soggetto a controllo. C'è un modulo di segnalazione speciale per questo. In conformità con il codice di bilancio RF, il bilancio ha una propria struttura. I principali elementi costitutivi sono le entrate e le spese di bilancio. Entrate e spese, a loro volta, sono soggette a raggruppamento. La classificazione di bilancio della Federazione Russa è un raggruppamento di entrate, spese e fonti di finanziamento dei disavanzi di bilancio a tutti i livelli. La classificazione di bilancio della Federazione Russa include: 1) classificazione delle entrate di bilancio della Federazione Russa; 2) classificazione funzionale delle spese di budget RF; 3) classificazione economica delle spese di bilancio RF; 4) classificazione delle fonti di finanziamento interno dei disavanzi di bilancio della Federazione Russa; 5) classificazione delle fonti di finanziamento esterno del disavanzo del bilancio federale; 6) classificazione dei tipi di debiti interni statali della Federazione Russa, entità costituenti della Federazione Russa, comuni; 7) classificazione dei tipi di debito estero statale della Federazione Russa e attività estere statali della Federazione Russa; 8) classificazione dipartimentale delle spese del bilancio federale. In conformità con il Capitolo 4 del BC RF, la classificazione delle entrate del budget RF è un raggruppamento di entrate del budget a tutti i livelli del sistema di budget RF. La classificazione delle entrate di bilancio della Federazione Russa include il codice dell'amministratore delle entrate di bilancio, gruppi, sottogruppi, articoli, sottovoci, elementi, programmi (sottoprogrammi) e codici di classificazione delle entrate economiche. La classificazione economica del reddito è un raggruppamento di operazioni delle amministrazioni pubbliche per contenuto economico. C'è una distinzione tra reddito proprio e regolamentare. Proprio fisso su base permanente (si tratta di tasse, non tasse, trasferimenti gratuiti). Entrate regolamentari - pagamenti per i quali sono stabiliti gli standard per le detrazioni (Tabella 1) per abbassare i budget. Tabella 1 norme

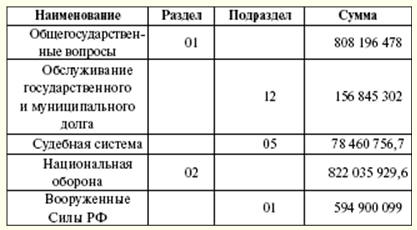

La classificazione funzionale delle spese dei bilanci della Federazione Russa è un raggruppamento di spese dei bilanci di tutti i livelli. Riflette la direzione dei fondi di bilancio per l'attuazione delle principali funzioni dello stato e la soluzione di questioni di importanza locale. Il primo livello della classificazione funzionale delle spese di bilancio della Federazione Russa sono le sezioni che determinano la spesa dei fondi di bilancio per lo svolgimento delle funzioni statali. Il secondo livello di classificazione funzionale delle spese dei bilanci della Federazione Russa - sottosezioni che specificano la direzione dei fondi di bilancio per svolgere le funzioni dello stato nel contesto delle sezioni. La classificazione delle voci di spesa obiettivo del bilancio federale costituisce il terzo livello della classificazione funzionale delle spese dei bilanci della Federazione Russa e riflette il finanziamento delle spese del bilancio federale in aree specifiche di attività dei principali gestori dei fondi di bilancio federali all'interno le sottosezioni della classificazione funzionale delle spese dei bilanci della Federazione Russa. La classificazione dei tipi di spese di bilancio costituisce il quarto livello della classificazione funzionale delle spese dei bilanci della Federazione Russa e dettaglia le direzioni di finanziamento delle spese di bilancio per voci obiettivo (Tabella 2). Tabella 2 Distribuzione delle spese per classificazione funzionale per il 2007 (migliaia di rubli)

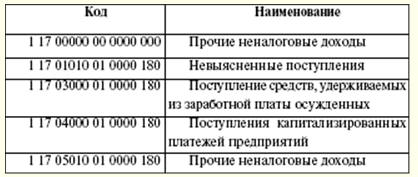

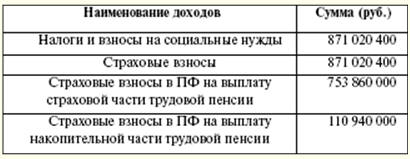

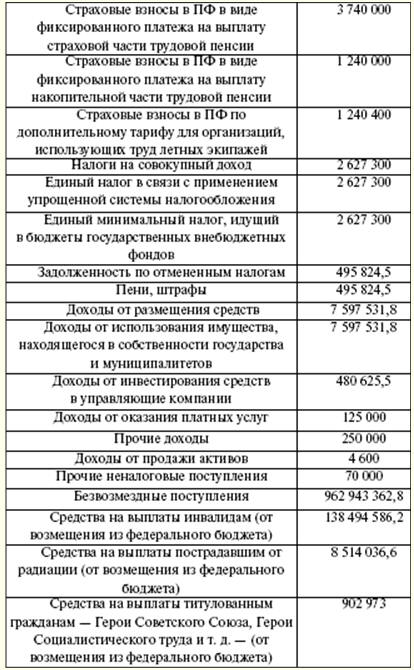

La classificazione economica delle spese dei bilanci della Federazione Russa è un raggruppamento delle spese dei bilanci di tutti i livelli del sistema di bilancio della Federazione Russa in base al loro contenuto economico. La classificazione delle fonti di finanziamento dei disavanzi di bilancio nella Federazione Russa è un raggruppamento di fondi presi in prestito attratti dalla Federazione Russa, dalle entità costitutive della Federazione Russa e dai comuni per coprire i disavanzi dei rispettivi bilanci. La classificazione dipartimentale delle spese del bilancio federale è un raggruppamento di spese che riflette la distribuzione dei fondi di bilancio tra i principali amministratori dei fondi del bilancio federale. Il tipo di spesa è supportato dalla fonte di copertura finanziaria. Se compare un nuovo tipo di spesa, dovrebbero essere determinate le fonti e la procedura per il finanziamento di nuovi tipi di spesa di bilancio, anche se è necessario trasferire risorse finanziarie per nuovi tipi di spesa a budget di altri livelli. La struttura delle spese di bilancio comprende le spese in conto capitale e correnti. La spesa in conto capitale è destinata a investire in organizzazioni legali di nuova creazione e supportare quelle esistenti. La forma di sostegno sono i crediti di bilancio. Le spese in conto capitale sono determinate dalla classificazione economica di bilancio delle spese. La spesa corrente è associata alla fornitura di sussidi e sovvenzioni a budget inferiori. Oltre ai prestiti di bilancio previsti, esistono altre forme di fondi di spesa di bilancio (stanziamenti, storni, pagamenti nell'ambito di un contratto pubblico, storni interbudget, ecc.). È diffusa la pratica di creare fondi di riserva come parte del bilancio. La dimensione del fondo non deve superare il 3% del costo totale. Lo scopo della creazione di tali fondi è utilizzare uno stock di riserva per spese impreviste (perdite da calamità naturali, lavori di ripristino da incidenti verificatisi). Pertanto, il Fondo di riserva del Presidente della Federazione Russa è costituito come parte del bilancio federale. Il suo volume non dovrebbe essere superiore all'1% dell'importo stabilito delle spese. Solo il Presidente della Federazione Russa ha il diritto di disporre dei fondi di questo fondo. Tuttavia, è vietato spendere i fondi del fondo per scopi personali, per elezioni e altri eventi. Questo fondo è creato per le spese di emergenza. L'importo totale delle entrate nel 2007 è stato di 6 di rubli. La struttura delle entrate è composta da entrate fiscali e non fiscali. L'elenco delle entrate fiscali dipende dalle imposte e tasse fissate per legge (Tabella 964). Allo stesso tempo, c'è una distribuzione della quota delle fonti fiscali tra i bilanci di diversi livelli. Quest'anno sono state determinate l'imposta sul reddito, l'imposta sul valore aggiunto, le accise, l'imposta sull'estrazione di minerali, l'imposta sociale unificata, l'imposta sull'acqua, la riscossione per l'uso delle risorse biologiche acquatiche. Il primo posto in termini di entrate di bilancio è occupato dall'imposta sul valore aggiunto, dal canone per l'utilizzo delle risorse naturali e dall'imposta sull'estrazione dei minerali. I pagamenti doganali hanno un'ampia quota di reddito. L'istituzione di nuovi tipi di tasse, la loro cancellazione o modifica è possibile solo apportando le modifiche appropriate alla legislazione fiscale della Federazione Russa. Le autorità legislative federali possono stabilire nuove tipologie di entrate non fiscali, cancellare o modificare quelle esistenti dopo che le autorità esecutive federali hanno presentato il loro parere e solo modificando il Codice di bilancio della Federazione Russa. Tabella 3 Entrate fiscali al bilancio federale nel 2007

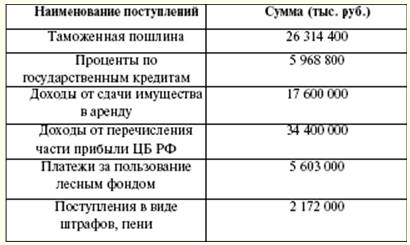

Le entrate non fiscali del bilancio federale (Tabella 4) sono formate da: 1) reddito da uso di demanio, reddito da servizi a pagamento forniti da istituzioni di bilancio; 2) restante dopo il pagamento delle tasse e degli altri compensi obbligatori e contributivi per il rilascio delle licenze per l'esercizio delle attività connesse alla produzione e alla circolazione di alcol etilico, alcolico e prodotti alcolici, parte degli utili delle imprese unitarie stabilite dal Federazione Russa; 3) dazi doganali e dazi doganali; 4) canoni per l'utilizzo dei corpi idrici; 5) canoni per l'utilizzo delle risorse biologiche acquatiche; 6) pagamenti per impatto negativo sull'ambiente; 7) l'utile della Banca di Russia rimanente dopo il pagamento di tasse e altri pagamenti obbligatori (secondo gli standard stabiliti dalle leggi federali); 8) reddito da attività economica estera; 9) altre entrate. Tabella 4 Entrate non fiscali al bilancio 2007

Nelle entrate del bilancio federale si tiene conto delle entrate dei fondi del bilancio obiettivo della Confederazione. Gli incassi vengono effettuati a tariffe stabilite e sono distribuiti tra i fondi di bilancio obiettivo federale e obiettivo territoriale. Nel corso dell'esame delle voci di entrata e di spesa, può comparire un disavanzo. In tali casi vengono approvate le fonti di finanziamento del disavanzo di bilancio. Le fonti di finanziamento sono approvate dal legislatore per legge per il prossimo esercizio. I crediti della Banca di Russia, nonché l'acquisizione da parte della Banca di Russia di obbligazioni di debito della Federazione Russa, soggetti della Federazione Russa, comuni durante il loro collocamento iniziale non possono essere fonti di finanziamento del disavanzo di bilancio. Le fonti di finanziamento del disavanzo del bilancio federale sono: 1) fonti interne: a) prestiti ricevuti dalla Federazione Russa da istituti di credito nella valuta della Federazione Russa; b) prestiti governativi effettuati mediante emissione di titoli per conto della Federazione Russa. I prestiti statali della Federazione Russa sono prestiti e crediti attratti da persone fisiche e giuridiche, stati esteri, organizzazioni finanziarie internazionali, per i quali sorgono obbligazioni di debito della Federazione Russa come mutuatario o garante del rimborso di prestiti da parte di altri mutuatari; c) prestiti di bilancio ricevuti dai bilanci di altri livelli del sistema di bilancio della Federazione Russa; d) proventi dalla vendita di beni demaniali; e) l'importo dell'eccedenza delle entrate rispetto alle spese per scorte e riserve statali; f) variazione dei saldi dei fondi sui conti per la contabilizzazione dei fondi del bilancio federale; 2) fonti esterne: a) prestiti governativi in valuta estera mediante emissione di titoli per conto della Federazione Russa; b) prestiti da governi di Stati esteri, banche e imprese, organizzazioni finanziarie internazionali, erogati in valuta estera, attratti dalla Federazione Russa. La redazione dei bilanci è preceduta dall'elaborazione di previsioni per lo sviluppo socio-economico della Federazione Russa, entità costitutive della Federazione Russa, comuni e settori dell'economia, nonché dalla redazione di saldi finanziari consolidati, sulla base di cui le autorità esecutive elaborano i progetti di bilancio. L'intero processo inizia con il messaggio di bilancio del Presidente della Federazione Russa, che viene inviato all'Assemblea federale entro marzo dell'anno precedente. Il governo della Federazione Russa è impegnato nella progettazione dei bilanci e, a livello locale, negli organi esecutivi delle autorità locali. Il progetto di bilancio è predisposto dal Ministero delle Finanze. Per la formazione del progetto di bilancio vengono utilizzati il Messaggio del Presidente della Federazione Russa, la previsione dello sviluppo socioeconomico, la previsione del saldo finanziario consolidato, il piano per lo sviluppo del settore economico in un determinato territorio. Inoltre, i calcoli utilizzano informazioni sull'attuale legislazione fiscale, l'importo stimato dell'assistenza finanziaria dai bilanci di altri livelli del sistema di bilancio della Federazione Russa, i tipi e i volumi delle spese da un livello all'altro del sistema di bilancio, e gli standard dei costi finanziari per la fornitura di servizi statali o municipali. Il budget dipende dal calcolo di importanti indicatori del PIL pro capite, dell'inflazione. Il piano di sviluppo per il settore statale o comunale dell'economia comprende: 1) un elenco e un piano riepilogativo delle attività finanziarie ed economiche delle imprese statali federali; 2) un elenco e un piano di sintesi delle attività finanziarie ed economiche delle imprese unitarie statali o comunali; 3) un programma per la privatizzazione di beni demaniali o comunali e l'acquisizione di beni in demanio o demanio comunale; 4) informazioni sull'organico massimo dei dipendenti statali o comunali e del personale militare per i principali amministratori dei fondi di bilancio. Contestualmente al progetto di bilancio per il prossimo esercizio vengono redatte: 1) previsione del bilancio consolidato del territorio di riferimento per l'esercizio; 2) programma di investimenti mirato per l'esercizio; 3) un piano di sviluppo per il settore statale o comunale dell'economia; 4) la struttura del debito statale o comunale e il programma dei prestiti interni ed esterni; 5) accertamento delle perdite di bilancio derivanti dalle agevolazioni fiscali previste; 6) valutazione della prevista esecuzione del budget per l'esercizio in corso. Inoltre, il Ministero delle Finanze della Federazione Russa sta sviluppando indicatori di bilancio indicativi a medio termine, un progetto di legge federale sul bilancio. Contestualmente sono in corso di elaborazione una previsione a medio termine dello sviluppo socio-economico e una previsione di Bilancio Consolidato. La formazione del bilancio federale inizia con la selezione da parte del governo della Federazione Russa di un piano-previsione del funzionamento dell'economia russa per il prossimo esercizio finanziario. Sulla base del piano-previsione scelto, vengono distribuite le spese del bilancio federale (Tabella 5). Tabella 5 Parametri del sistema di bilancio della Federazione Russa (miliardi di rubli)