|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Appunti delle lezioni, cheat sheet

Teoria della contabilità. Appunti delle lezioni: in breve, il più importante

Elenco / Appunti delle lezioni, cheat sheet Sommario

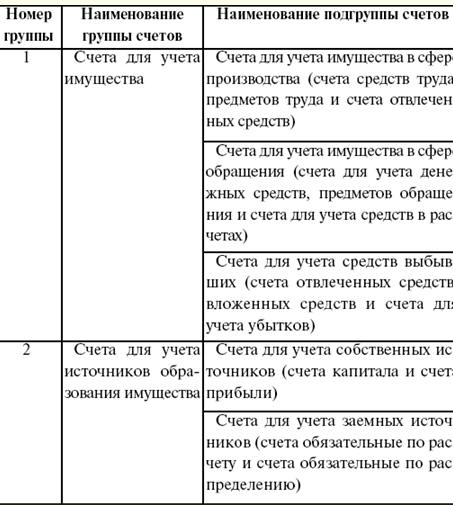

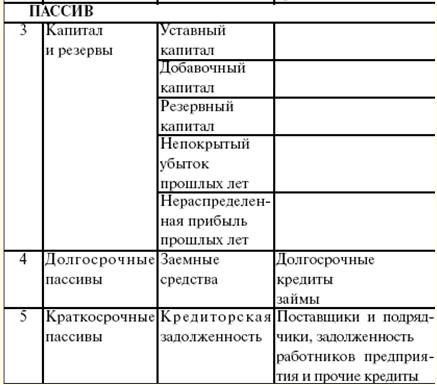

LEZIONE N. 1. La teoria della contabilità, la sua essenza e significato nel sistema di gestione 1. Il concetto ei tipi di contabilità. Indicatori utilizzati nella contabilità, funzioni, oggetti e compiti della contabilità Бухгалтерский учет è un sistema ordinato per la raccolta, la registrazione e la sintesi delle informazioni in termini monetari sulla proprietà, gli obblighi delle organizzazioni e il loro movimento attraverso la contabilità continua, continua e documentale di tutte le transazioni commerciali. guardare rappresenta un'idea generale del fenomeno economico in atto. misurazione dà un'espressione quantitativa al fenomeno economico in atto. Registrati si svolge all'interno del sistema stabilito e facilita il processo di memorizzazione e studio dei fenomeni economici osservati. Tipi di contabilità: 1) Controllo di gestione è un tipo di contabilità in cui avviene la raccolta, l'elaborazione e la fornitura di informazioni contabili per le esigenze della gestione dell'impresa. Lo scopo della contabilità di gestione è la formazione di un sistema informativo aziendale. Il compito principale della contabilità di gestione è la preparazione di informazioni affidabili e complete, che fungono da fonte per prendere le decisioni di gestione necessarie alle imprese nel processo di gestione. La parte principale di tale contabilità è la contabilità e l'analisi dei costi (il costo di produzione). La contabilità di gestione è strettamente correlata all'analisi delle informazioni già pronte per la gestione dell'organizzazione (miglioramento del processo tecnologico di produzione, riduzione ottimale dei costi, ecc.). Queste informazioni, di norma, vengono utilizzate nel processo di presa di decisioni manageriali nella pianificazione e nella previsione dell'impresa (a fini di contabilità finanziaria). I dati contabili di gestione dell'organizzazione sono il suo segreto commerciale e non devono essere divulgati dai suoi dipendenti; 2) contabilità finanziaria - si tratta di informazioni contabili sui costi e proventi dell'impresa, sui crediti e debiti, sulla compilazione degli immobili, sui fondi, ecc.; 3) contabilità fiscale - questo è un tipo di contabilità in cui sono riassunte le informazioni al fine di determinare la base imponibile per le imposte sulla base dei dati dei documenti primari raggruppati secondo la procedura prevista dal Codice Fiscale della Federazione Russa (TC RF). Lo scopo della contabilità fiscale è garantire la correttezza e l'affidabilità della contabilità degli accordi tra imprese e agenzie governative. In fase di calcolo indicatori l'attività dell'impresa è ampiamente utilizzata per misurare i suoi mezzi economici con l'aiuto di contatori. Contatore contabile è un'unità contabile specifica che misura e calcola le attività economiche e le operazioni nell'impresa. La contabilità aziendale implica principalmente la misurazione quantitativa degli oggetti contabili. A tale scopo vengono utilizzati contatori contabili: naturali, lavorativi, monetari. metri naturali servono a riflettere nella contabilizzazione dei mezzi e dei processi economici nella loro specie, misura, massa. L'uso dei misuratori naturali dipende dalle caratteristiche degli oggetti presi in considerazione, ovvero dalle loro proprietà fisiche. Gli oggetti contabili possono essere misurati in unità di massa (chilogrammi, tonnellate, ecc.), per conteggio (numero di pezzi, coppie, ecc.). Con l'ausilio della contabilità naturale, viene effettuato il monitoraggio sistematico dello stato di movimento di determinate tipologie di beni materiali (immobilizzazioni, prodotti finiti, ecc.) e viene esercitato il controllo sulla loro sicurezza, nonché sul volume del processo di approvvigionamento, produzione e vendita di prodotti. Contatori del lavoro utilizzato per riflettere nella contabilità la quantità di tempo di lavoro speso, calcolato in giorni lavorativi, ore, minuti. I contatori del lavoro, in combinazione con i contatori naturali, vengono utilizzati per calcolare l'importo dei salari, identificare la produttività del lavoro, determinare gli standard di produzione, ecc. contatore di denaro occupa un posto centrale nella contabilità ed è utilizzato per riflettere una varietà di fenomeni economici e riassumerli in un unico valore monetario. Solo con l'aiuto di un metro monetario si può calcolare il valore totale della proprietà eterogenea di un'impresa (edifici, macchine utensili, materiali, ecc.). Il metro monetario è espresso in rubli e copechi. Per mezzo di essi vengono riepilogati i costi sostenuti (spese) dell'impresa, precedentemente espressi in manodopera e metri naturali. Un metro monetario è necessario, in particolare, per calcolare il costo di produzione, determinare il profitto o la perdita di un'organizzazione e riflettere i risultati dell'attività economica. Funzioni, oggetti e compiti della contabilità funzioni contabilità: 1) controllo - assicura il controllo sulla sicurezza, disponibilità e movimento di oggetti di lavoro, mezzi di lavoro, fondi, sulla correttezza e tempestività degli accordi con lo stato e i suoi servizi. Con l'ausilio della contabilità vengono effettuati tre tipi di controllo: preliminare, attuale e successivo; 2) funzione di informazione - è una delle funzioni principali, in quanto è una fonte di informazioni per tutti i dipartimenti dell'impresa e le organizzazioni superiori. Le informazioni devono essere affidabili, obiettive, tempestive e operative; 3) garantire la sicurezza dei beni. Lo svolgimento di tale funzione dipende dall'attuale sistema contabile, dalla disponibilità di specializzazioni, magazzini, dotati di attrezzature organizzative; 4) funzione di feedback: la contabilità genera e trasmette informazioni di feedback; 5) funzione analitica: con il suo aiuto, vengono rivelate le carenze esistenti, delineano e analizzano i modi per migliorare le attività dell'organizzazione e i suoi servizi principali. Gli oggetti della contabilità sono: 1) proprietà dell'impresa - immobilizzazioni, attività immateriali, ecc.; 2) obbligazioni dell'impresa - regolamenti, transazioni, ecc.; 3) transazioni economiche - transazioni relative alle attività dell'impresa. I compiti principali della contabilità: 1) tempestivo e corretto adempimento dei necessari calcoli e obblighi; 2) controllo operativo sulla correttezza e affidabilità delle informazioni contenute nei documenti contabili; 3) riflessione tempestiva dei dati contabili nei registri contabili. 2. Panoramica storica delle fasi più importanti nello sviluppo della contabilità Jean-Baptiste Demarchais (1874-1946) è un eccezionale scienziato francese che creò il noto e popolare stemma dei contabili, che raffigura tre oggetti (il sole, la bilancia e la curva di Bernoulli) e il motto “Scienza - Coscienza - Indipendenza”). Ogni elemento significa qualcosa di diverso: 1) il sole - illuminare le attività economiche dell'impresa contabile; 2) scale: l'importanza dell'equilibrio, il suo equilibrio; 3) Curva di Bernoulli - infinito di contabilità. Approssimativamente dalla seconda metà del XNUMX° secolo. in vari paesi iniziarono a formarsi indirizzi scientifici, scuole atte a comprendere e utilizzare il mestiere di contabilità. scuola italiana. Questa scuola era dominata dall'interpretazione legale della contabilità. Rappresentanti di questa scuola sono F. Villa, F. Marchi, G. Cerboni, G. Rossi ed altri, inclini a ritenere che il ragioniere tenga conto e controlli l'attività del magazziniere, cassiere, nonché i diritti e gli obblighi delle persone finanziariamente responsabili (a quel tempo erano chiamati agenti), i diritti e gli obblighi delle persone giuridiche e delle persone con cui l'organizzazione effettua accordi (a quel tempo erano chiamati corrispondenti) e non i valori dell'organizzazione. Pertanto, si è riscontrato che il contabile riflette non il contante in mano, non i materiali in magazzino, ecc., ma la responsabilità del cassiere, magazziniere, ecc. Ogni conto era personalizzato, cioè c'era sempre un responsabile dietro di esso. Allo stesso tempo, la partita doppia è stata determinata dalla regola di E. Degrange, che suona così: "Chi cede viene accreditato, chi riceve viene addebitato". Già nel XX secolo. La questione dell'attuazione di un ramo speciale della giurisprudenza - il diritto contabile - è stata ripetutamente sollevata, poiché un contabile è in qualche modo un giudice che applica la legge statale nello svolgimento del suo lavoro. "La contabilità è l'algebra del diritto", ha affermato l'eccezionale scienziato P. Garnier. scuola francese. Qui l'interpretazione economica della contabilità ha svolto un ruolo significativo. Rappresentanti di spicco di questa scuola sono J. Courcelles-Senel, E. Leautay, A. Guilbault, J. B. Dumarchais e altri. Vedevano l’obiettivo principale principalmente nel calcolo dell’efficienza delle attività economiche dell’organizzazione e non nel controllo diretto sulla sicurezza dei valori dell’organizzazione, come molti dei loro colleghi contabili italiani. Utilizzando una metodologia consolidata, riflette il movimento del capitale fisso, tutte le risorse, i valori dell'organizzazione e non i loro diritti e obblighi nella giurisprudenza. È da ciò che segue un'altra spiegazione per l'emergere della doppia entrata: non vi è ricezione di fondi senza la loro spesa - questo è ciò che hanno ipotizzato i rappresentanti di questa scuola. Questa ipotesi è stata sostenuta dal rappresentante della scuola J. Proudhon, il quale ha sostenuto che la contabilità è un'economia politica. Aveva la sua opinione personale: la maggior parte degli economisti sono pessimi contabili che non sanno nulla e non capiscono nemmeno la ricezione e la spesa dei fondi e la tenuta dei libri contabili. scuola tedesca. Questa scuola attribuiva grande importanza alle questioni procedurali, alla struttura dei moduli di conteggio, alla sequenza delle registrazioni contabili. I principali rappresentanti di questa scuola erano F. Gugli, I.F. Sher, G. Niklish e altri Questa scuola prevede un passaggio graduale alla contabilità dal bilancio alla contabilità, e non viceversa, come era tipico per le scuole italiane e francesi. Queste scuole, come accennato in precedenza, hanno sostenuto che il debito e il credito di qualsiasi conto contabile sono "campi qualitativamente omogenei", la scuola tedesca, a sua volta, sostiene che il valore del debito e del credito del conto contabile varia a seconda del conto stesso , che sia passivo o attivo. scuola americana. Questa scuola presumeva che la contabilità fosse uno strumento per la gestione delle persone e che le persone, a loro volta, gestissero un'organizzazione. Dal lato della psicologia, l'informazione contabile è l'unico incentivo per gli amministratori, che sono obbligati a rispondere bene a questo incentivo. Se ciò non accade, le informazioni non hanno valore per la contabilità. Il principale risultato degli scienziati americani (G. Emerson, C. Harrison, C. Clark, W. Paton, ecc.) è stato ed è la progettazione e l'implementazione di tecniche metodologiche, ovvero "standard-cost", "direct-costing" e "centri di responsabilità. Allo stesso tempo, dopo qualche tempo, si formò un ramo della contabilità come la contabilità di gestione. Si può concludere che ciascuna di queste scuole ha portato alla scienza della "contabilità" le proprie idee specifiche. Nella vita contabile del nostro paese intorno alla prima metà dell'ottocento. includeva idee meravigliose che vengono discusse e migliorate fino ad oggi. LEZIONE N. 2. Oggetto, metodo e principi della contabilità 1. Oggetto e metodo di contabilizzazione soggetto la contabilità è l'attività economica di un'impresa o di un individuo, che viene svolta con l'ausilio di mezzi economici: 1) immobilizzazioni; 2) attività immateriali; 3) capitale circolante; 4) contanti; 5) fondi in liquidazione; 6) mezzi astratti. immobilizzazioni - si tratta di fondi che partecipano a lungo all'attività economica dell'impresa, mantengono la loro forma e sono parzialmente inclusi nel costo di produzione (sotto forma di ammortamento). Attività immateriali - si tratta di brevetti, segreti commerciali, licenze, marchi, ecc. capitale circolante vengono utilizzati nel processo produttivo per un breve periodo (circa un ciclo produttivo). Allo stesso tempo, cambiano la loro forma essenziale e, di regola, sono inclusi nel costo di produzione con il loro intero costo. Il capitale circolante comprende materie prime, materiali, semilavorati acquistati, elettricità, carburante, imballaggi. Contanti - questo è denaro nella cassa dell'impresa, sui conti di regolamento e speciali nelle banche. Fondi negli insediamenti è un credito. Astratto significa - questi sono gli importi che vengono pagati sotto forma di tasse e tasse, sono formati a spese dei fondi propri, nonché con l'ausilio di fonti di prestito. Metodo di contabilità - queste sono le tecniche, gli elementi con cui si effettua la contabilità. Elementi e metodi di contabilizzazione: 1) conti; 2) doppia entrata; 3) documentazione; 4) inventario; 5) valutazione e calcolo; 6) bilancio; 7) segnalazione. Счет è uno strumento per la contabilità, il raggruppamento, la codifica di attività e operazioni economiche. Esistono conti attivi, passivi e attivi-passivi in relazione al bilancio. Corrispondenza del conto è una relazione tra conti. doppia entrata - questo è un registro delle transazioni commerciali sull'addebito di uno e sul credito di un altro conto. Viene chiamata la codifica delle transazioni commerciali mediante la registrazione doppia registrazione contabile. La partita doppia riflette i doppi cambiamenti nella composizione della proprietà dell'impresa e ha i seguenti significati significativi: conferisce alla contabilità un carattere sistemico, fornisce una relazione tra i conti, dà un'idea del movimento delle attività economiche, delle fonti della loro formazione (valore delle informazioni), consente di eliminare gli errori negli account. Documentazione - questo è un riflesso continuo e continuo dell'attività economica dell'impresa nei documenti contabili. Ogni documento è una prova scritta del fatto di una transazione commerciale. I documenti hanno un nome e i dettagli obbligatori danno loro valore legale. Inventario - questo è un controllo dell'effettiva disponibilità di scorte, contanti, obbligazioni finanziarie a una certa data. Valutazione - determinazione del valore in termini monetari. Calcolo è la definizione di costi di produzione. Include voci di costo. Bilancio - questo è un modo per riassumere le risorse economiche, raggruppando le loro fonti per una data specifica. Il lato sinistro è l’attivo dello stato patrimoniale, il lato destro è il lato passivo. I totali delle attività e delle passività del bilancio devono corrispondere tra loro, poiché non possono esserci più fondi economici delle loro fonti. segnalazione- questo è un riflesso di tutte le attività economiche dell'impresa nei documenti per il periodo di riferimento (mese, trimestre, semestre o anno). 2. Principi contabili La contabilità si basa sui seguenti principi: 1) principio di misurazione monetaria - nelle relazioni contabili, le informazioni devono essere sempre espresse in un'unica unità monetaria (nella valuta del paese in cui ha sede l'impresa); 2) principio della documentazione obbligatoria - una riflessione continua, continua, documentata e affidabile degli oggetti presi in considerazione, che derivano da varie operazioni che si svolgono contemporaneamente nell'organizzazione. Queste operazioni, a loro volta, riflettono la circolazione costantemente rinnovata di tutti i mezzi di organizzazione e il continuo mutamento delle loro forme; 3) principio della doppia entrata o della partita doppia - si conclude secondo le fonti di formazione e sulla base del collocamento con il compimento dell'uguaglianza in entrambi i gruppi contabili; 4) il principio di autonomia organizzativa - al fine di preservare l'obiettività della contabilità, i conti contabili che riflettono tutte le transazioni commerciali dell'organizzazione sono tenuti separati dai conti destinati direttamente alla contabilità delle persone associate a questa organizzazione. La separazione dei conti contabili dell'organizzazione e dei suoi proprietari (persone giuridiche) è considerata il principio dell'autonomia dell'organizzazione; 5) principio operativo - ogni organizzazione creata deve esistere (funzione) ed essere una produzione permanente; 6) principio di costo - le attività sono contabilizzate al prezzo di acquisto, ovvero al costo. È la base principale per contabilizzare un bene in contabilità per tutto il tempo della sua esistenza. Concentrandosi su queste regole, anche i beni propri sono iscritti in bilancio al prezzo primario (prezzo di acquisizione) e, indipendentemente dal periodo di permanenza nell'impresa, non vengono rivalutati e i prodotti di nuova creazione sono valutati al costo prevalente dei costi al momento del suo rilascio; 7) principio del periodo contabile: la contabilità è effettuata secondo periodi contabili, che sono considerati periodi di calendario; 8) il principio del conservatorismo (cautela) - Indubbiamente, i dirigenti dell'impresa vogliono sempre presentare gli affari della produzione nel miglior modo possibile. Ma questo non è sempre coerente con la realtà. L'incasso preliminare di reddito nel periodo di riferimento non può essere imputato ai proventi già posseduti dall'impresa se l'esecuzione finale dell'operazione non rientra nel periodo di riferimento. Sono meglio attribuiti ai risconti passivi. Se l'azienda ha sostenuto delle spese e la finalità dell'operazione non è documentata (forse questi costi verranno restituiti), allora dovrebbero essere inclusi nelle spese differite per non falsare i reali dati di profitto. Ciò significa che quando si realizza un profitto o si effettuano delle spese, è necessario disporre di prove evidenti della loro legittimità. Ne consegue che il principio del conservatorismo ha due facce: a) il reddito è rilevato solo quando esiste la ragionevole certezza; b) una spesa è rilevata non appena si presenta una ragionevole opportunità; 9) principio di attuazione - determina l'ammontare del ricavo da riconoscere da una particolare vendita in quel periodo. Poiché la merce può essere venduta a un prezzo superiore e inferiore al suo costo, a rate e prima del pagamento, l'importo della vendita dovrebbe essere adeguato all'importo stimato delle sofferenze; 10) principio di collegamento - indica quanto segue: se un evento incide sia sui ricavi che sui costi, l'impatto su ciascuno di essi deve essere rilevato in un periodo contabile. I costi di produzione sono inclusi nel costo di produzione del periodo di rendicontazione a cui si riferiscono, indipendentemente dal momento del pagamento, e l'utile è determinato come differenza tra i ricavi di vendita ei costi di produzione. Da quanto precede discende che i costi di produzione devono essere inclusi nel prezzo di costo nel periodo in cui vengono determinati i proventi della vendita; 11) principio di sequenza - le imprese possono scegliere autonomamente il metodo di contabilizzazione, ma a condizione che sia seguito per un tempo sufficientemente lungo (almeno un anno), fino a quando non vi siano ragioni sufficientemente valide per modificarlo. Diversamente, si verificherà una situazione di incommensurabilità degli indicatori; 12) principio di materialità - stabilisce che gli eventi minori possono essere ignorati, ma tutte le informazioni importanti devono essere completamente divulgate. LEZIONE N. 3. Politica contabile dell'organizzazione. Fondatori e azionisti 1. Il concetto generale della politica contabile dell'organizzazione Politica contabile dell'organizzazione (UPO) è un insieme di metodi contabili (osservazione primaria, misurazioni dei costi, raggruppamento dei risultati, generalizzazione dei fatti). La politica contabile dell'organizzazione afferma: 1) piano dei conti; 2) forme non standard di documentazione primaria (se presenti); 3) la procedura per lo svolgimento di un inventario; 4) modalità di valutazione delle attività e passività; 5) regole di flusso dei documenti; 6) tecnologia informatica; 7) la procedura per il monitoraggio delle transazioni commerciali. I requisiti principali della politica contabile sono: 1) completezza di riflessione dei fatti; 2) discrezione nelle acquisizioni e negli investimenti; 3) priorità del contenuto sulla forma; 4) coerenza della contabilità sintetica e analitica; 5) razionalità della contabilità. Informazioni contabili e loro significato. La natura delle informazioni, il processo di raccolta, elaborazione e utilizzo è un affare interno di ciascuna organizzazione. Dall'adozione del nuovo piano dei conti, la contabilità è stata migliorata. Allo stesso tempo, la contabilità si avvicina al sistema della pratica internazionale. Le informazioni dovrebbero essere comprensibili, riflettere l'essenza del problema senza percezioni ambigue e dettagli eccessivi. Un'altra caratteristica qualitativa è la rilevanza (rilevanza), ovvero l'impatto delle informazioni sulle decisioni economiche di un'impresa. L'informazione è la base per la previsione e fornisce le funzioni di base della gestione (gestione). Pianificazione operativa presso l'impresa. La pianificazione finanziaria operativa, contrariamente alla preparazione di un piano finanziario, prevede lo sviluppo e la compilazione di due documenti: 1) calendario dei pagamenti; 2) il piano di cassa dell'impresa. Il calendario dei pagamenti consente di confrontare entrate e spese per un determinato periodo di tempo (per un mese, per un decennio, per cinque giorni, contrariamente al piano finanziario, che è compilato per un anno, suddiviso per trimestri). Le basi per la compilazione del calendario dei pagamenti sono: 1) dati sul saldo delle entrate e delle spese dell'impresa; 2) dati pianificati sulla produzione e vendita dei prodotti; 3) piani logistici; 4) piani per il collocamento di fondi e passività presi in prestito. Il calendario dei pagamenti è composto da due sezioni: 1) reddito lordo e incassi; 2) spese lorde e detrazioni di fondi. В redditizio parte del calendario dei pagamenti, la fonte principale sono i proventi della vendita dei prodotti (l'importo dei proventi è determinato in base al programma di spedizione dei prodotti e al lavoro consegnato). I ricavi comprendono i proventi da affitti e prestiti bancari. В sacrificabile le parti riflettono tutti i tipi di pagamenti previsti per il periodo di pagamento. Si tratta di pagamenti ai fornitori in base ai contratti stipulati e di tutte le spese relative alla retribuzione del lavoro in base alla cassa stipendi prevista, pianificata, ma adeguata alla percentuale del programma di produzione. Nel calendario dei pagamenti, i costi del lavoro sono registrati nei periodi appropriati, in base al piano di pagamento dello stipendio: 1) spese relative a detrazioni su fondi fuori bilancio; 2) tutti i tipi di pagamenti al bilancio rigorosamente in conformità con i termini del loro pagamento; 3) rimborso dei prestiti nel rigoroso rispetto dei termini per i quali sono stati erogati; 4) pagamento degli interessi per l'utilizzo dei prestiti. Piano di cassa aziendale può essere effettuato per un mese o per periodi più brevi. Riflette le fonti di ricezione di fondi alla cassa dell'impresa e i costi e i pagamenti di contanti dalla cassa. Per tali spese viene compilata una sezione di riferimento, nella quale viene calcolata la cassa stipendi e sono indicati i termini per il pagamento della retribuzione. 2. Contabilizzazione del capitale proprio, formazione del capitale autorizzato, accordi con i fondatori e soci sui conferimenti al capitale autorizzato La formazione del capitale autorizzato viene effettuata al fine di creare un'organizzazione e la sua forma organizzativa e giuridica. Le organizzazioni si dividono in commerciali e non commerciali. Le società commerciali perseguono il profitto come attività principale. In condizioni normali, qualsiasi organizzazione commerciale potrà iniziare a svolgere le proprie attività e attuare i compiti ad essa assegnati, se i suoi fondatori hanno contribuito con fondi sufficienti al capitale autorizzato. Capitale azionario è la principale fonte di formazione dei fondi e dei fondi propri dell'organizzazione e rappresenta l'importo dei fondi inizialmente investiti nell'organizzazione dai suoi proprietari o partecipanti a entità aziendali. Pertanto, una società commerciale è proprietà collettiva di diverse persone fisiche o giuridiche, i fondatori di questa società. Il fondo statutario delle organizzazioni unitarie riflette l'importo dei fondi versati dall'ente statale o municipale nel momento in cui l'impresa è stata messa in funzione per svolgere le sue attività. Il fondo statutario delle società per azioni determina la dimensione minima del patrimonio di questa società, che garantisce gli interessi dei suoi creditori. Ogni fondatore deve contribuire integralmente al capitale autorizzato entro il periodo specificato nei documenti costitutivi. Allo stesso tempo, il valore del contributo di ciascun fondatore non deve essere inferiore al valore nominale della sua quota. Dopo la registrazione della società per azioni, il debito dei fondatori nei confronti della società ammonta al capitale sociale autorizzato. Per contabilizzare i pagamenti sui contributi al capitale autorizzato, utilizzare il conto 75 "Compensazioni con i fondatori", è attivo-passivo, serve da un lato per tenere conto dei pagamenti con i fondatori sui contributi al capitale autorizzato (sottoconto 1), e dall'altro d'altra parte - per contabilizzare i calcoli dei ratei attivi al sottoconto dei fondatori 2). Per l'importo del capitale sociale autorizzato viene effettuata la seguente registrazione: Addebito sul conto 75 "Transazioni con i fondatori", Accredito sul conto 80 "Capitale autorizzato". Il saldo è solo a debito, riflette l'importo del debito sui contributi al capitale autorizzato all'inizio del mese. Il giro d'affari del prestito mostra l'importo dei crediti rimborsati, conferiti sotto forma di denaro o attività materiali. Effettuare depositi: Addebito sul conto 51 "Conto di liquidazione", Accredito sul conto 75 "Transazioni con i fondatori". Accredito fondi di un fondatore straniero al tasso: Addebito sul conto 52 "Conto di valuta", Accredito sul conto 75 "Transazioni con i fondatori". Gli insediamenti per il capitale autorizzato con i fondatori vengono effettuati nel giornale d'ordine n. 8. I fondatori possono essere cittadini sia russi che stranieri. L'importo dell'utile residuo dopo il pagamento dell'imposta è chiamato non distribuito. Di norma, passa a disposizione dei proprietari dell'impresa e viene speso a loro disposizione. Gli utili non distribuiti sono registrati sul conto 84 "Utili non distribuiti". La contabilità analitica per questo conto viene effettuata in modo tale da garantire la formazione di informazioni sulle aree di utilizzo dei fondi rimanenti. LEZIONE N. 4. Contabilità e partita doppia 1. Tipi di conti, loro struttura Nel processo produttivo, ogni giorno vengono eseguite un gran numero di transazioni commerciali che richiedono una riflessione attuale, per le quali vengono utilizzate apposite forme contabili, che si basano sul principio dell'omogeneità economica. Conto contabile - l'unità principale di archiviazione delle informazioni, che, dopo aver sintetizzato tutte le informazioni contabili, è necessaria per prendere le decisioni di gestione. conti contabili - si tratta di un metodo di riflessione attuale e di raggruppamento interconnesso di beni per composizione e ubicazione, per fonti della sua formazione, nonché per operazioni commerciali su basi qualitativamente omogenee, espresse in contatori monetari, naturali e del lavoro. Per ogni tipologia di immobile, passività e transazione vengono aperti conti separati con il loro nome e numero digitale (cifrato), che corrispondono a ciascuna voce di bilancio, ad esempio 01 "Immobilizzazioni", 04 "Attività immateriali", 10 "Materiali ", 20 "Produzione principale", 50 "Cassa", 51 "Conti di regolamento" 52 "Conti di valuta", 75 "Transazioni con i fondatori", 99 "Utili e perdite", 80 "Capitale autorizzato", ecc. Ogni conto è una tabella a due facce: la parte sinistra del conto è il debito (dal latino "dovrebbe"), la parte destra è il credito (dal latino "crede"). Per alcuni conti il debito significa aumento, il credito significa diminuzione e per altri, al contrario, il debito significa diminuzione e il credito significa aumento. A seconda del contenuto, i conti contabili sono suddivisi in attivi, passivi e attivi-passivi. Gli account sono attivi su: 1) contenuto economico: sono quei conti destinati alla contabilizzazione della proprietà per disponibilità, composizione e ubicazione; 2) saldo - quando i conti (voci) si trovano nella parte attiva del saldo; 3) saldo (saldo) - se i conti hanno un saldo a debito. Gli account sono considerati passivi per: 1) contenuto economico - quando i conti riflettono la contabilità della proprietà secondo le fonti della sua formazione; 2) saldo - se i conti (voci) si trovano nella parte passiva del saldo; 3) i saldi sono quei conti che hanno un saldo a credito. Oltre ai conti attivi e passivi, nella pratica contabile vengono utilizzati conti attivi-passivi, che possono avere contemporaneamente un saldo debitore o creditore. Se viene visualizzato un saldo per un conto attivo-passivo, allora è effettivo e mostra il risultato finale di operazioni opposte. Ad esempio, nel conto 99 "Profitti e perdite" si riflettono sia i profitti che le perdite, ma alla fine del mese viene visualizzato il risultato finanziario finale: profitto se il saldo è in credito) o perdita (se il saldo è in debito). In alcuni casi, il saldo effettivo non può essere visualizzato nei conti a passività attiva; ciò accade quando il saldo operativo distorce gli indicatori contabili. Ad esempio, il conto 76 "Liquidi con diversi debitori e creditori" potrebbe sostituire due conti: "Liquidi con debitori" - un conto attivo e "Liquidi con creditori" - un conto passivo. La necessità di tenere conto di questi calcoli su un conto è spiegata dal costante cambiamento degli accordi reciproci; un debitore può diventare creditore e viceversa, e non è pratico dividere questo conto in due conti separati. Le transazioni commerciali di contabilità corrente sono registrate sui conti man mano che si accumulano. Ogni operazione può essere registrata separatamente, ma se le operazioni omogenee sono tante, allora sulla base di documenti primari è lecito portarle in prospetti cumulativi o di gruppo. Ciò ridurrà il numero di voci nei conti. La struttura dei conti attivi e passivi e la procedura per la registrazione delle operazioni in essi sono regolati dalle seguenti regole: 1) per gli account attivi. All'inizio del periodo di riferimento, vengono aperti i conti sui quali sono presenti saldi (saldo debitore iniziale - SND). I dati da registrare nei conti sono prelevati dalla parte attiva dello stato patrimoniale e registrati a dare dei conti. Questa procedura significa: aprire i conti e registrare il saldo iniziale. Gli aumenti e le entrate si riflettono sul lato dare, mentre le diminuzioni, le spese e le cessioni si riflettono sul lato avere dei conti. Alla fine del periodo di riferimento, il fatturato di tutti i conti viene riassunto: prima in debito e poi in credito. L'importo del saldo iniziale non è compreso nei totali del fatturato sui conti debitori; Ciò include solo gli importi delle transazioni nel periodo di riferimento. Il saldo debitore finale (SCD) per i conti attivi per il periodo di riferimento è determinato come segue: i totali dei fatturati debitori vengono aggiunti al saldo debitore iniziale (Snd) e i totali dei fatturati creditori vengono sottratti (Ok). Il saldo finale può essere debitore o uguale a zero: СCD = CND + Ohд + Ohк. Pertanto, per i conti attivi, i mezzi di debito aumentano e i mezzi di credito diminuiscono; 2) per i conti passivi Vengono aperti i conti in cui viene registrato il saldo iniziale del prestito. È prelevato dalla parte passiva dello stato patrimoniale nell'ambito delle voci per le quali esistono saldi. Aumenti, incassi e entrate sono riflessi come un credito, mentre diminuzioni, spese e cessioni sono riflessi come un debito. Alla fine del periodo di riferimento, il fatturato viene riepilogato per ciascun conto, prima in credito e poi in debito. I risultati del turnover dei prestiti non includono il saldo iniziale, ma solo gli importi delle transazioni effettuate durante il periodo di riferimento. Il saldo finale (Skp) viene determinato come segue: il fatturato del credito (Ok) viene aggiunto al saldo iniziale (Snk) e il fatturato del debito (Od) viene sottratto. Il saldo finale può essere a credito oppure pari a zero: СKP = Cnc + Ohк - DIд. Pertanto, per i conti passivi, i mezzi di debito diminuiscono e i mezzi di credito aumentano. Comprendere il contenuto economico dei conti attivi e passivi è molto importante per padroneggiare i metodi per riflettere le transazioni commerciali sui conti contabili e monitorarne l'esecuzione. Raggruppare le attività di un'entità economica per fonte di istruzione. Risorse di un'entità economica è il capitale di tale entità. Il capitale può essere posseduto e preso in prestito. Il capitale proprio si divide in due tipologie: 1) creato nel corso dell'attività economica (supplementi, riserve, fondi aziendali, utili non distribuiti, riserve di spese e pagamenti futuri, finanziamenti e incassi mirati). Capitale aggiuntivo versato si forma a causa dell'apporto aggiuntivo di fondi da parte dei proprietari in eccesso rispetto al capitale sociale autorizzato, variazioni del valore dei beni, a causa del loro incasso gratuito. Fondo di riserva (capitale) è formato dall'utile dell'impresa ed è utilizzato per coprire perdite derivanti da emergenze, per pagare proventi e dividendi in caso di profitto insufficiente. Fondi aziendali: fondi di accumulazione e fondi di consumo sono creati dal profitto dell'impresa per incentivi (bonus ai dipendenti) e per attività di programmi sociali. Riserve per spese e pagamenti futuri sono creati in modo da includere equamente nelle spese del periodo di rendicontazione i costi delle ferie, la riparazione delle immobilizzazioni e il pagamento dei premi per l'anzianità di servizio. Finanziamenti e incassi mirati - si tratta di fondi dello Stato e di altre organizzazioni utilizzati per coprire spese mirate; 2) creato allo scopo di investire i proprietari dell'impresa (capitale autorizzato). Anche il capitale raccolto si divide in due tipologie: 1) a lungo termine (crediti, prestiti); 2) a breve (debiti passivi, risconti passivi). 2. Doppia entrata, il suo scopo Qualsiasi transazione commerciale è necessariamente caratterizzata da dualità e reciprocità. Per preservare queste proprietà e controllare i record delle transazioni commerciali sui conti in contabilità, viene utilizzato il metodo della partita doppia. doppia entrata è un record, in conseguenza del quale ogni transazione commerciale si riflette nei conti contabili due volte: nell'addebito di un conto e contemporaneamente nell'accredito di un altro conto ad esso interconnesso per lo stesso importo. Metodo a doppia entrata determina l'esistenza di concetti come la corrispondenza dei conti e le scritture contabili. Corrispondenza del conto - questo è il rapporto tra i conti che avviene con il metodo della partita doppia, ad esempio tra i conti 50 “Cassa” e 51 “Conti di regolamento”, oppure 70 “Regolamenti con personale a pagamento” e 50 “Cassa”, oppure 10 “Materiali " e 60 "Transazioni con fornitori e appaltatori", ecc. registrazione contabile non c'è altro che la registrazione dei conti di corrispondenza, quando si registra contestualmente all'addebito e all'accredito dei conti l'importo della transazione commerciale oggetto di registrazione. La doppia registrazione si riflette in modo diverso a seconda della forma di contabilità. Con un modulo commemorativo, ogni operazione viene registrata in registri diversi due volte: sull'addebito e sull'accredito del conto. Questo record è anche chiamato disgiunto. Nel modulo dell'ordine del giornale di registrazione della contabilità, viene utilizzata una registrazione combinata. In questo caso, i registri sono costruiti in modo tale che, registrando una volta l'operazione, la riflettano sia a debito che a credito dei relativi conti. Di conseguenza, si ottengono risparmi in manodopera contabile (anziché due voci dell'importo, una) ed è chiaramente visibile la corrispondenza dei conti. Nella pratica contabile, oltre a quelle semplici, ci sono anche registrazioni complesse, che sono di due tipi. Nel primo caso, quando viene addebitato un conto e vengono accreditati più conti contemporaneamente. In questo caso, l'importo dei conti accreditati è uguale all'importo dei conti addebitati. Conti di contabilità sintetica e analitica, il loro rapporto In contabilità, vengono utilizzati tre tipi di conti per ottenere varie informazioni. A seconda del grado di dettaglio, si dividono in conti sintetici, analitici e sottoconti. I conti sintetici contengono indicatori generalizzati sulla proprietà, le passività e le operazioni dell'organizzazione per gruppi economicamente omogenei, espressi in termini monetari. I conti sintetici comprendono: 01 "Immobilizzazioni"; 10 "Materiali"; 50 "Cassiere"; 51 “Conti di liquidazione”; 43 “Prodotti finiti”; 41 "Merci"; 70 “Calcoli con il personale per il pagamento della pila”; 80 “Capitale autorizzato”, ecc. I conti analitici dettagliano il contenuto dei conti sintetici, riflettendo i dati su determinati tipi di proprietà, passività e transazioni, espressi in misure naturali, monetarie e lavorative. In particolare, per il conto 41 "Merci" dovresti conoscere non solo la quantità totale di merci, ma anche la presenza e l'ubicazione specifica di ciascun tipo di prodotto o gruppo di merci, e per il conto 60 "Accordi con fornitori e appaltatori" - non solo il debito totale, ma anche il debito specifico per ciascun fornitore separatamente. I sottoconti (conto sintetico del secondo ordine), essendo conti intermedi tra sintetico e analitico, sono destinati al raggruppamento aggiuntivo di conti analitici all'interno di un dato conto sintetico. La contabilità viene effettuata in essi in termini naturali e monetari. Diversi conti analitici costituiscono un sottoconto e diversi sottoconti costituiscono un conto sintetico. Conformemente alla legge federale del 21 novembre 1996 n. 129-FZ "On Accounting", nella contabilità viene utilizzata la contabilità sintetica e analitica. Contabilità sintetica - contabilità dei dati contabili generalizzati sui tipi di proprietà, passività e transazioni commerciali per determinate caratteristiche economiche, che viene mantenuta su conti contabili sintetici. Contabilità analitica - contabilità, che viene mantenuta in conti personali e altri conti analitici di contabilità, raggruppando informazioni dettagliate su proprietà, passività e transazioni commerciali all'interno di ciascun conto sintetico. La contabilità sintetica e quella analitica sono organizzate in modo che i loro indicatori si controllino a vicenda e alla fine coincidano, motivo per cui i registri sono tenuti in parallelo; le registrazioni nei conti della contabilità analitica sono effettuate sulla base degli stessi documenti delle registrazioni nei conti della contabilità sintetica, ma con maggiore dettaglio. Esiste una relazione inestricabile tra resoconti sintetici e analitici. Si esprime nelle seguenti uguaglianze: 1) il saldo di apertura di tutti i conti analitici aperti su questo conto sintetico è uguale al saldo di apertura del conto sintetico: ΣСsu = Cns; 2) il fatturato di tutti i conti analitici aperti su questo conto sintetico deve essere pari al fatturato del conto sintetico: ΣOa =Oc 3) il saldo finale di tutti i conti analitici aperti su questo conto sintetico è uguale al saldo finale del conto sintetico: ΣСка = Cка La relazione tra conti e saldo contabile si manifesta come segue. Sulla base di queste voci di bilancio vengono aperti conti attivi e passivi, i cui nomi coincidono sostanzialmente con le voci di bilancio. Pertanto la voce dell'attivo “Attività immateriali” corrisponde al conto 04 “Attività immateriali”; voce di passività dello stato patrimoniale “Capitale aggiuntivo” - conto 83 “Capitale aggiuntivo”, ecc. Talvolta più conti sono rappresentati nello stato patrimoniale da una voce. Ad esempio, la voce di bilancio “Rimanenze” comprende diversi gruppi di conti (10, 11, 15, 16, 20, 21, 41, 43, ecc.). Allo stesso tempo, ci sono conti riflessi nello stato patrimoniale sotto due voci. Ad esempio, il conto 76 "Accordi con vari debitori e creditori" nello stato patrimoniale dell'attivo è incluso nell'articolo "Altri debitori" e nella passività - nell'articolo "Altri creditori". Gli importi dei saldi delle corrispondenti voci di bilancio rappresentano i saldi iniziali dei conti sintetici in fase di apertura. L'importo totale dei saldi debitori dei conti sintetici corrisponde all'importo totale dei saldi creditori, poiché questi totali sono qualcosa di diverso dai totali delle attività e delle passività del bilancio. Sulla base dei saldi finali dei conti sintetici, il primo giorno del periodo di riferimento successivo (mese, trimestre e anno) viene redatto un nuovo saldo. Va notato che esiste una differenza tra i conti contabili e lo stato patrimoniale, ovvero che i conti contabili riflettono le transazioni commerciali correnti e i dati finali per i periodi di riferimento in indicatori naturali, monetari e lavorativi, mentre lo stato patrimoniale riflette solo i dati finali dati all'inizio e alla fine del periodo di riferimento in valore monetario. La contabilità corrente presenta conti che non sono nello stato patrimoniale, poiché vengono chiusi prima della redazione del bilancio: si tratta del conto 26 "Spese generali d'impresa", 25 "Spese generali di produzione", 44 "Spese di vendita", 90 "Vendite" , 91 "Altri ricavi e spese", ecc. I conti fuori bilancio non si riflettono nello stato patrimoniale. 3. Classificazione dei conti Classificazione dei conti per contenuto economico Raggruppando i conti per contenuto economico si risponde a una domanda principale: "Che cosa viene preso in considerazione su questo conto?". La classificazione dei conti per contenuto economico è presentata nella tabella seguente.

Riepilogo dei dati contabili correnti Uno dei modi per riassumere i dati contabili correnti sono i fogli di fatturato. In pratica, il foglio di fatturato per i conti sintetici è chiamato saldo di fatturato. Il foglio di fatturato presenta una serie di svantaggi: 1) non c'è modo di risalire alla provenienza dei valori ea dove sono diretti, ovvero il loro movimento; 2) è impossibile stabilire come aumentino o diminuiscano la proprietà dell'impresa e le fonti della sua formazione. La contabilità analitica utilizza due forme principali fogli di fatturato: 1) somma-quantitativa; 2) contratto o somma. Viene chiamata la registrazione delle transazioni commerciali con una sequenza rigorosa registro cronologico. Determinazione del tipo di cablaggio: 1) se dal contenuto del documento risulta chiaro che vi è un fatto di ricevere fondi dall'esterno (il fondatore ha contribuito, è stato ricevuto un prestito dalla banca, i fondi sono stati presi in prestito temporaneamente dai creditori, sono stati ricevuti materiali da fornitori, sono stati accettati lavori o servizi, sono sorti debiti su fondi o budget con ritenute obbligatorie), si intende il primo tipo di registrazione: si tratta dell'addebito del conto attivo e dell'accredito del conto passivo; 2) se dal contenuto del documento risulta chiaramente che esiste un fatto di restituzione dei fondi precedentemente ricevuti, indipendentemente da chi, o che è stato effettuato il pagamento dei debiti (il fondatore se n'è andato, il prestito alla banca è stato restituito, i fondi presi in prestito sono stati restituite ai creditori, sono state trasferite le imposte, ecc.) - questo è il secondo tipo di registrazioni - si tratta di un accredito sul conto attivo e un addebito sul conto passivo; 3) se dal contenuto del documento risulta chiaro che esiste un fatto di trasferimento di eventuali fondi da un responsabile o luogo di deposito a un altro (da magazzino a magazzino, alla produzione o all'acquirente, dal registratore di cassa al conto o viceversa e operazioni simili), questo è il terzo tipo di registrazione: addebito del conto attivo e accredito del conto attivo; 4) se dal contenuto del documento è chiaro che esiste un fatto di trasferimento di fondi da un proprietario all'altro o trasferimento da un fondo all'altro (l'utile è distribuito alla riserva, per lo sviluppo della produzione e altri scopi, il trasferimento di una quota da un fondatore all'altro, il trasferimento di prestiti urgenti a scaduti, ecc.), è il quarto tipo di registrazione: addebito del conto passivo e accredito del conto passivo. regola: Gruppo attivo - regola di investimento (i fondi vengono investiti). Gruppo passivo: preparazione all'investimento (fonti di fondi, fondi, riserve, reddito). Gruppo attivo-passivo: i calcoli possono essere sia redditizi che di spesa, ad es. significato attivo e passivo. Classificazione dei conti contabili per struttura