|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Appunti delle lezioni, cheat sheet

Contabilità. Appunti delle lezioni: in breve, il più importante

Elenco / Appunti delle lezioni, cheat sheet Sommario

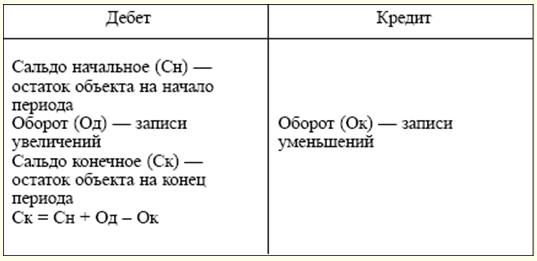

Abbreviazioni accettate 1. Atti normativi GK - Codice civile della Federazione Russa NC - Codice fiscale della Federazione Russa TC - Codice del lavoro della Federazione Russa 2. Autorità Goskomstat della Russia - Comitato di Stato della Federazione Russa di Statistica Gosstandart della Russia - Comitato di Stato della Federazione Russa per gli standard Ministero del Lavoro della Russia - Ministero del Lavoro e dello Sviluppo Sociale della Federazione Russa Ministero delle finanze della Russia - Ministero delle Finanze della Federazione Russa Banca centrale della Russia - Banca Centrale della Federazione Russa FSS della Russia - Fondo di previdenza sociale della Federazione Russa 3. Altre abbreviazioni гл. - capitolo/i et al. - altro Salario minimo - salario minimo IVA - IVA n. - Oggetti) PBU - Regolamento sulla contabilità sec. - capitolo ed. - edizione RF - Federazione Russa Media - mezzi di comunicazione di massa Art. - articolo/i cioè. - cioè eccetera. - così (th, - th, - th) approvato. - approvato (-a, - o, - s) SEZIONE I. TEORIA DELLA CONTABILITÀ Argomento 1. PRINCIPI E CONCETTI DI CONTABILITÀ IN UN'ECONOMIA DI MERCATO contabilità economica è un sistema di monitoraggio, misurazione e registrazione dei processi di produzione dei materiali al fine di controllarli e gestirli. Per quantificare la proprietà di un'organizzazione, i suoi obblighi e le transazioni commerciali nella contabilità economica, vengono utilizzati tre tipi di contatori: naturali, lavorativi e monetari. I metri naturali servono a caratterizzare gli oggetti presi in considerazione in termini fisici. A seconda delle proprietà fisiche dell'oggetto, vengono utilizzati vari metri (metro, litro, chilogrammo, kilowattora, ecc.). Contatori di lavoro (ora, giorno, mese) - una specie di contatori naturali. Sono utilizzati per calcolare l'importo del costo del lavoro. Contatore universale - denaro. Di norma, i contatori naturali e del lavoro si riflettono nel contatore monetario. Pertanto, il contatore monetario viene utilizzato per riflettere proprietà, passività e transazioni commerciali in un'unica misurazione, nella contabilità russa - in rubli. Esistono tre tipi di contabilità economica: operativa, statistica e contabile. Ognuno di loro ha le sue specificità, una certa gamma di fenomeni osservati, compiti specifici e metodi di osservazione. Si completano a vicenda e costituiscono un sistema unificato di contabilità economica nella Federazione Russa. La contabilità operativa viene utilizzata per registrare, monitorare e controllare determinati fenomeni delle attività finanziarie ed economiche dell'organizzazione. Con il suo aiuto, viene effettuato il monitoraggio quotidiano dell'andamento della produzione e della sua vendita, le spese del fondo salari, la tempestiva ricezione di beni materiali, ecc. La contabilità statistica studia e generalizza i fenomeni di massa e i loro modelli nelle attività finanziarie ed economiche delle organizzazioni (movimento di massa delle merci, processi inflazionistici, dinamiche di mercato). I dati contabili statistici vengono utilizzati per l'analisi economica e la previsione per il periodo corrente e futuro. Бухгалтерский учет è un sistema ordinato per raccogliere, registrare e riassumere in termini monetari informazioni sulla proprietà, obblighi dell'organizzazione attraverso una documentazione continua e continua. La contabilità ha le sue caratteristiche che la distinguono da altri tipi di contabilità, vale a dire: ▪ è documentato; ▪ continuo nel tempo (di giorno in giorno) e continuo nell'ambito (senza lacune) di tutti i cambiamenti che si verificano nelle attività finanziarie ed economiche dell'organizzazione; ▪ utilizza modalità particolari ed uniche di trattamento dei dati (contabilità e partita doppia). La contabilità è suddivisa in teoria contabile, contabilità finanziaria e di gestione. La teoria della contabilità è i fondamenti teorici, metodologici e pratici dell'organizzazione del sistema contabile. La contabilità finanziaria è un sistema per la raccolta di informazioni contabili che fornisce contabilità e registrazione delle transazioni commerciali, nonché la preparazione di rendiconti finanziari. La contabilità di gestione è progettata per raccogliere informazioni contabili utilizzate all'interno dell'organizzazione. Il suo obiettivo principale è fornire informazioni ai manager ai vari livelli responsabili del raggiungimento di specifici risultati di produzione. I compiti della contabilità sono sanciti dalla legislazione: ▪ generazione di informazioni complete e affidabili sulle attività dell'organizzazione e sul suo stato patrimoniale, necessarie per gli utenti interni del bilancio: manager, fondatori, partecipanti e proprietari del patrimonio dell'organizzazione, nonché per quelli esterni - investitori, creditori, ecc .; ▪ fornire informazioni agli utilizzatori interni ed esterni dei rendiconti contabili per monitorare il rispetto della normativa nello svolgimento delle operazioni aziendali e la loro fattibilità; la presenza e il movimento di proprietà e passività; utilizzo di risorse materiali, lavorative e finanziarie in conformità con le norme, gli standard e le stime approvati; ▪ prevenzione tempestiva di fenomeni negativi nelle attività finanziarie ed economiche delle organizzazioni, identificazione e mobilitazione delle riserve interne e previsione delle prestazioni dell'organizzazione per il periodo attuale e per il futuro. Argomento 2. REQUISITI E ASSUNZIONI IN CONTABILITÀ L'emergere di nuovi rapporti economici e giuridici presuppone l'orientamento della contabilità sui principi contabili generalmente accettati nella prassi mondiale. (Programma di riforma contabile, approvato con decreto del governo della Federazione Russa del 06.03.98 n. 283.) Il principio è la base, la posizione iniziale e fondamentale della contabilità come scienza, che predetermina tutte le affermazioni che ne derivano. I principi contabili sono sanciti dal regolamento contabile "Politica contabile dell'organizzazione" (PBU 1/98) (approvato con ordinanza del Ministero delle finanze russo del 09.12.98 n. 60n). Secondo questa PBU, i principi sono divisi in base e base. Principi di base (ipotesi) - queste sono le condizioni create dall'organizzazione durante l'impostazione della contabilità (clausola 6 PBU 1/98): ▪ 1. Isolamento della proprietà. La proprietà e gli obblighi di un'organizzazione esistono separatamente dalla proprietà e dagli obblighi dei proprietari di questa organizzazione e di altre organizzazioni. 2. Continuità aziendale. L'Organizzazione continuerà ad operare per il prossimo futuro e non ha intenzione di liquidare o ridurre sostanzialmente le operazioni. 3. La sequenza di applicazione dei principi contabili. La politica contabile scelta dall'organizzazione sarà applicata in modo coerente da un periodo di rendicontazione all'altro. 4. Certezza temporale dei fatti dell'attività economica. I fatti di attività economica si riferiscono al periodo di rendicontazione in cui sono avvenuti, indipendentemente dal momento effettivo di ricevimento o pagamento dei fondi. Principi di base (requisiti) sono principi contabili generalmente accettati derivanti dalla normativa vigente (clausola 7 PBU 1/98): ▪ 1. Completezza. Completezza della riflessione nella contabilità di tutti i fatti dell'attività economica. 2. Tempestività. Tutti i fatti dell'attività economica devono riflettersi nella contabilità in modo tempestivo. 3. Prudenza (o cautela). Un'organizzazione dovrebbe essere più preparata a tenere conto delle perdite che del reddito. 4. Priorità del contenuto rispetto alla forma. Riflessione nella contabilizzazione dei fatti dell'attività economica, basata non solo sulla loro forma giuridica, ma anche sul contenuto economico. 5. Coerenza. Identità dei dati contabili delle informazioni analitiche interne. 6. Razionalità. Contabilità razionale ed economica, in base alle condizioni di attività e alle dimensioni dell'organizzazione. Tema 3. REGOLAMENTO CONTABILE NORMATIVO Il primo livello (legislativo) è costituito da leggi e altri atti legislativi (decreti del Presidente della Federazione Russa, decreti del governo della Federazione Russa), che regolano direttamente o indirettamente l'istituzione della contabilità in un'organizzazione. Un posto speciale a questo livello è occupato dalla legge federale del 21.11.1996 novembre 129 n. XNUMX-FZ "Sulla contabilità". Questo documento stabilisce una base giuridica e metodologica unificata per l'organizzazione e il mantenimento della contabilità. Un posto molto importante a questo livello appartiene al Codice Civile della Federazione Russa e al Codice Fiscale della Federazione Russa. Nella prima parte del codice civile, molte questioni di lavoro contabile sono risolte legislativamente. L'applicazione del Codice Fiscale ha notevolmente snellito le regole e le procedure di base relative alla tassazione delle organizzazioni commerciali. Il secondo livello di regolamentazione regolamentare è il Regolamento Contabile (PBU). Questi documenti riassumono i principi e le regole di base della contabilità, stabiliscono i concetti di base relativi alle singole aree della contabilità, nonché le tecniche contabili (senza specificare il meccanismo per la loro applicazione a un particolare tipo di attività). La divulgazione delle norme PBU dovrebbe essere effettuata in documenti di terzo livello: linee guida metodologiche e raccomandazioni per la contabilità. Questo gruppo di documenti include linee guida per la pianificazione, la contabilità e la determinazione dei costi dei prodotti; linee guida per l'inventario dei beni e degli obblighi finanziari; linee guida per la compilazione di moduli di bilancio, ecc. I documenti più importanti di questo livello sono il nuovo Piano dei conti e le istruzioni per la sua applicazione (approvato con ordinanza del Ministero delle finanze russo del 31.10.2000 ottobre 94 n. XNUMXn). Ad essi si possono aggiungere numerose istruzioni del Ministero delle Finanze russo su questioni che sorgono per la prima volta nella pratica dell'attività economica. Il quarto livello del sistema normativo dovrebbe essere occupato dai documenti di lavoro dell'organizzazione che formano la sua politica contabile negli aspetti metodologici, tecnici e organizzativi. Il sistema normativo è progettato per garantire la formazione di informazioni complete e affidabili sulle attività finanziarie ed economiche dell'organizzazione. Argomento 4. OGGETTO DELLA CONTABILITÀ L'oggetto della contabilità è l'attività economica dell'organizzazione. A caratterizzare i fenomeni che sono oggetto di contabilizzazione c'è il concetto di “oggetto contabile”. Per oggetto si intende qualsiasi fenomeno che può essere oggettivamente espresso in valutazione ed è necessario per esigenze gestionali. Nella teoria della contabilità si distinguono tre gruppi di oggetti: attività, passività, transazioni commerciali. I beni dell'organizzazione (proprietà) includono: ▪ 1) attività non correnti: ▪ le immobilizzazioni sono mezzi di lavoro utilizzati per lo svolgimento delle attività finanziarie ed economiche dell'organizzazione per un periodo superiore a 12 mesi: edifici, strutture, trasporti, attrezzature, apparecchiature informatiche, ecc.; ▪ investimenti redditizi in beni materiali - spese dell'organizzazione sotto forma di investimenti in edifici, attrezzature e altri beni che hanno una struttura materiale, forniti dall'organizzazione per uso temporaneo al fine di generare reddito; ▪ beni immateriali - costi a lungo termine di un'organizzazione per acquisire diritti esclusivi sui risultati dell'attività intellettuale derivanti da brevetti, certificati e altri documenti di protezione. Questa categoria comprende anche le spese organizzative derivanti dalla creazione di un'entità commerciale sotto forma di contributo al capitale autorizzato e il valore della reputazione aziendale delle organizzazioni acquisite; ▪ investimenti in attività non correnti - investimenti a lungo termine dell'organizzazione nell'acquisizione (costruzione) di immobilizzazioni, creazione e acquisizione di attività immateriali; ▪ investimenti finanziari a lungo termine - investimenti di un'organizzazione in titoli di società per azioni, titoli di debito statali e privati, capitali autorizzati (azionari) di altre organizzazioni; ▪ 2) attività correnti: ▪ inventari di produzione - un insieme di mezzi di lavoro coinvolti nel processo di produzione, esecuzione del lavoro, fornitura di servizi: materie prime, forniture, carburante, pezzi di ricambio; ▪ beni - beni acquistati o ricevuti da altre persone e destinati alla vendita; ▪ prodotti finiti - prodotti che sono stati completamente lavorati, accettati dal controllo tecnico e, secondo la procedura di accettazione approvata, consegnati al magazzino; ▪ contanti - contanti in cassa, contanti liberi in liquidazione, valuta e altri conti bancari; ▪ investimenti finanziari a breve termine - investimenti dell'organizzazione in obbligazioni, cambiali, ecc.; ▪ conti clienti (fondi in liquidazione) - fondi di un'organizzazione che sono temporaneamente a disposizione di altre organizzazioni e individui. Le responsabilità dell'organizzazione includono: ▪ 1) capitale proprio: ▪ capitale autorizzato - la totalità dei contributi dei fondatori alla proprietà in termini monetari quando si crea un'organizzazione per garantirne le attività, negli importi determinati dai documenti costitutivi; ▪ capitale di riserva - parte degli utili non distribuiti riservata agli scopi specificati dalla legge (per coprire perdite, rimborsare dividendi su titoli privilegiati nei casi in cui altri fondi non sono disponibili); ▪ capitale aggiuntivo - una fonte interna che si forma a causa delle variazioni del valore delle attività; ▪ utili non distribuiti - utile rimasto a disposizione dell'organizzazione dall'inizio delle sue attività, meno pagamenti e prelievi in conformità con la legge; ▪ finanziamenti mirati - fondi destinati a finanziare determinate attività mirate (fondi ricevuti da altre organizzazioni, sussidi da enti governativi, ecc.); ▪ 2) obblighi dell'organizzazione (capitale raccolto): ▪ passività a lungo termine - prestiti e prestiti il cui periodo di rimborso non avviene prima di 12 mesi; ▪ passività a breve termine: prestiti e debiti con scadenza inferiore a 12 mesi. Evidenzia inoltre i conti correnti passivi che sorgono nel processo delle attività finanziarie ed economiche dell'organizzazione. Argomento 5. METODO DI CONTABILITÀ Un metodo contabile è un insieme di metodi e tecniche per riflettere le attività finanziarie ed economiche di un'organizzazione, che includono metodi specifici per monitorare gli oggetti contabili, la loro misurazione, raggruppamento e generalizzazione. Gli elementi principali del metodo sono le tecniche relative a: ▪ con l'organizzazione della supervisione contabile, ovvero l'ottenimento di informazioni primarie su tutte le transazioni commerciali che si verificano nell'organizzazione. A questo scopo vengono utilizzati la documentazione e l'inventario; ▪ organizzazione delle misurazioni contabili. Si tratta di stima e calcolo; ▪ raggruppamento di oggetti contabili. Qui vengono utilizzate la contabilità e la partita doppia; ▪ generalizzazione dei dati contabili. A tal fine vengono utilizzati una sintesi delle informazioni di bilancio e un set di indicatori. 5.1. Documentazione Un documento contabile è una prova scritta che conferma il fatto di una transazione commerciale, il diritto di eseguirla o stabilisce la responsabilità dei dipendenti per i valori loro affidati. Le attività finanziarie ed economiche delle organizzazioni sono accompagnate dall'attuazione di numerose e variegate operazioni. A sua volta, ogni transazione commerciale deve essere formalizzata da documenti contabili che contengono le informazioni primarie sulle transazioni commerciali effettuate o sul diritto a compierle. Qualsiasi transazione completata deve essere documentata. Si tratta di un documento opportunamente redatto che dà valore legale all'operazione. I documenti devono essere accurati e completati in modo tempestivo. I documenti sono strettamente correlati a concetti quali documentazione (contabilità primaria), unificazione, standardizzazione e flusso di lavoro. La documentazione è un modo per registrare proprietà, obbligazioni e transazioni commerciali con documenti contabili. Nessuna operazione può riflettersi nella contabilità senza la conferma dei relativi documenti. La registrazione corretta e tempestiva di tutte le transazioni commerciali con documenti è la fase iniziale della contabilità. L'unificazione dei documenti è lo sviluppo di moduli standard di documenti per il loro utilizzo nell'esecuzione di operazioni omogenee in varie organizzazioni, indipendentemente dalla forma di proprietà e dall'affiliazione dipartimentale. Le forme unificate di documentazione primaria sono approvate dalle risoluzioni del Comitato statale di statistica della Russia. La standardizzazione è la definizione delle stesse dimensioni (standard) di moduli dello stesso tipo di documenti, che consentono un uso più efficiente della carta durante la stampa di documenti, riducendone gli sprechi. Inoltre, la standardizzazione facilita l'elaborazione contabile dei documenti, anche con l'ausilio di un computer, e la conservazione dei documenti in un archivio. Il flusso di documenti è il percorso che un documento compie dal momento in cui viene redatto all'archiviazione. In ogni organizzazione, il flusso di documenti è sviluppato dal capo contabile e approvato dal capo dell'organizzazione. La mancanza di flusso di lavoro o la sua organizzazione confusa porta a trascurare la contabilità e vari abusi. 5.2. нвентаризация Per garantire l'affidabilità dei dati contabili e dei rendiconti finanziari, le organizzazioni sono tenute a condurre un inventario di proprietà e passività, durante il quale la loro presenza, condizione e valutazione vengono verificate e documentate. La procedura per condurre un inventario (il numero di inventari nell'anno di riferimento; le loro date; l'elenco delle proprietà e delle passività controllate durante ciascuna di esse, ecc.) È determinata dal capo dell'organizzazione, ad eccezione dei seguenti casi quando è richiesto un inventario: ▪ in caso di trasferimento di proprietà per affitto, riscatto, vendita, nonché durante la trasformazione di un'impresa unitaria statale o municipale; ▪ prima della redazione del bilancio annuale; ▪ quando vengono accertati fatti di furto, abuso o danneggiamento di cose; ▪ in caso di disastro naturale, incendio o altre situazioni di emergenza causate da condizioni estreme; ▪ durante la riorganizzazione o la liquidazione di un'organizzazione. Per completezza di copertura, le rimanenze si distinguono in continue e selettive, per natura del comportamento - in obbligatorie e facoltative (cfr. anche 15.6). 5.3. conti contabili Un conto contabile è un modo speciale per raggruppare, riflettere e controllare le modifiche in singoli oggetti contabili omogenei. Il punteggio è un tavolo a due facce: il lato sinistro lo è Addebito, Giusto - Credito. Questi termini iniziarono ad essere utilizzati durante l'emergere della contabilità nei paesi dell'Europa occidentale. A quel tempo, la contabilità copriva solo le transazioni commerciali e creditizie, e queste parole venivano usate per denotare i rapporti di regolamento tra commercianti e banchieri. Successivamente, si sono trasformati in termini contabili. A seconda del contenuto, i conti contabili sono suddivisi in: ▪ attivo - finalizzato a registrare gli immobili per disponibilità, composizione e ubicazione; ▪ passivo: riflette la contabilità della proprietà in base alle fonti della sua formazione. Conto attivo

Su conti attivi, il saldo può essere solo in debito o assente. Conto passivo

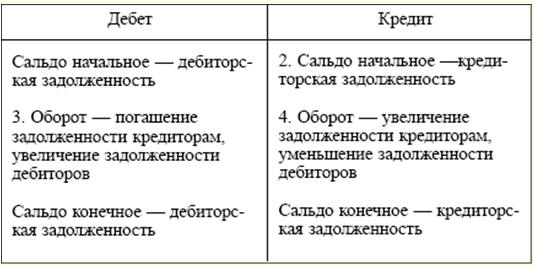

Sui conti passivi, il saldo può essere solo a credito o assente. Oltre ai conti attivi e passivi, nella pratica contabile vengono utilizzati conti attivi-passivi. Hanno le caratteristiche di entrambi gli account. I conti attivi-passivi vengono utilizzati, di norma, per tenere conto di eventuali calcoli. Gli account attivi-passivi possono avere sia saldi di debito che di credito. Un gruppo speciale di conti fuori bilancio è progettato per registrare valori che non appartengono all'organizzazione o richiedono un controllo speciale. Tali oggetti possono includere immobilizzazioni detenute dall'organizzazione in base ai termini del contratto di locazione corrente; articoli di inventario in custodia; moduli di segnalazione rigorosi, ecc. La struttura dei conti fuori bilancio non differisce dalla struttura dei conti saldo. Conto attivo-passivo

5.4. doppia entrata Per sua natura economica, qualsiasi transazione commerciale è necessariamente caratterizzata da dualità e reciprocità. Per preservare queste proprietà e controllare i record delle transazioni commerciali sui conti in contabilità, viene utilizzato il metodo della partita doppia. Una partita doppia è una registrazione a seguito della quale ogni transazione commerciale si riflette nei conti contabili due volte: sull'addebito di un conto e sull'accredito di un altro conto ad esso interconnesso. Relativi al metodo della partita doppia sono concetti come "corrispondenza di conti" e "registrazione contabile". La corrispondenza dei conti è la relazione tra i conti che si verifica con il metodo della partita doppia. La registrazione contabile è la registrazione della corrispondenza dei conti, quando viene effettuata contemporaneamente una registrazione sull'addebito e sull'accredito dei conti per l'importo della transazione commerciale. Le registrazioni contabili possono essere semplici o complesse. Una semplice registrazione contabile è l'interazione di due conti. Voce contabile complessa: l'interazione di tre o più account. 5.5. Grado La valutazione è un'espressione monetaria del valore di un oggetto in contabilità, ovvero l'importo in cui un oggetto è rilevato in contabilità e rendicontazione. Viene individuata una valutazione degli obblighi, delle entrate e delle spese dell'organizzazione, nonché dei mezzi di produzione e delle scorte. I crediti, di regola, sono stimati sulla base delle condizioni stabilite dall'accordo tra l'organizzazione e il debitore. Gli stessi principi si applicano alla valutazione del reddito dell'organizzazione. I debiti verso fornitori sono valutati in base alle condizioni di accadimento. Le spese sono rilevate in contabilità per importi effettivi. La proprietà acquisita è valutata in base alla fonte dell'acquisizione. La valutazione dell'immobile acquistato a titolo oneroso viene effettuata sommando i costi effettivamente sostenuti per il suo acquisto; immobile ricevuto gratuitamente - al valore di mercato alla data di invio; proprietà prodotta dall'organizzazione stessa - a costo della sua fabbricazione. La composizione dei costi effettivamente sostenuti comprende, in particolare, i costi di acquisto dell'oggetto stesso; commissioni (costo dei servizi) pagate a forniture, commercio estero e altre organizzazioni; dazi doganali e altri pagamenti; spese di trasporto, stoccaggio e consegna effettuate da terzi. L'uso di altri metodi di valutazione, anche a titolo di riserva, è consentito nei casi previsti dalla legislazione della Federazione Russa, nonché dai regolamenti del Ministero delle finanze russo e dagli organismi a cui è concesso il diritto di regolare la contabilità dalle leggi federali. 5.6. Calcolo Il calcolo è il risultato del calcolo in termini monetari del valore dei singoli oggetti contabili e allo stesso tempo un metodo per la loro valutazione. L'oggetto del calcolo è inteso come l'oggetto della contabilità, il cui costo è necessario per le esigenze di gestione dell'organizzazione ed è di interesse per altri utenti delle informazioni contabili. Tutti i processi delle attività dell'organizzazione sono soggetti a calcolo. Nel processo di acquisizione dei mezzi di produzione viene determinato il costo dei singoli oggetti delle attività non correnti. Nel processo di approvvigionamento delle scorte, vengono rilevati il loro costo e il costo del processo di approvvigionamento nel suo insieme. Nel processo di produzione, il costo di produzione di vari tipi di prodotti viene determinato utilizzando il calcolo dei costi. Nel processo di vendita viene calcolato il costo totale della merce venduta e il relativo ricavato. Pertanto, la determinazione dei costi si qualifica come un elemento del metodo contabile e funge da aggiunta necessaria alla valutazione. 5.7. Bilancio d'esercizio La composizione, la procedura per la registrazione e la presentazione dei rendiconti finanziari è regolata dalla PBU 4/99 "Dichiarazioni contabili delle organizzazioni" (approvata con ordinanza del Ministero delle finanze russo del 06.07.1999 n. 43n). I rendiconti finanziari sono un sistema di indicatori che riflettono la posizione patrimoniale e finanziaria di un'organizzazione alla data di riferimento, nonché i risultati finanziari delle sue attività per un determinato periodo. I rendiconti finanziari dell'organizzazione dovrebbero includere indicatori di performance di tutte le sue filiali, uffici di rappresentanza e altre divisioni. Il bilancio comprende: ▪ stato patrimoniale (modulo n. 1); ▪ conto economico (schema n. 2); ▪ spiegazioni allo stato patrimoniale e al conto economico; ▪ relazione della società di revisione (se, per legge, la rendicontazione è soggetta a revisione contabile obbligatoria). Le organizzazioni devono preparare i rendiconti finanziari per il mese, il trimestre e l'anno in base alla competenza dall'inizio dell'anno. Allo stesso tempo, le relazioni mensili e trimestrali sono intermedie. L'anno di riferimento per le organizzazioni è il periodo dal 1 gennaio al 31 dicembre compreso. Per le organizzazioni di nuova creazione, il primo anno di riferimento è il periodo dalla data della loro registrazione statale al 31 dicembre compreso e per le organizzazioni costituite dopo il 1 ottobre al 31 dicembre dell'anno successivo compreso. Per la redazione del bilancio, la data di riferimento è l'ultimo giorno di calendario del periodo di riferimento, compreso. La rendicontazione annuale comprende: ▪ stato patrimoniale (modulo n. 1); ▪ conto economico (schema n. 2); ▪ spiegazioni allo stato patrimoniale e al conto economico; ▪ la parte finale della relazione di revisione. Le piccole imprese hanno il diritto di non presentare spiegazioni allo stato patrimoniale e al conto economico nell'ambito della relazione annuale. Il bilancio trimestrale comprende: ▪ stato patrimoniale (modulo n. 1); ▪ conto economico (schema n. 2). (Vedi anche 27.1 “Requisiti per la redazione del bilancio”, 27.2 “Composizione e contenuto del bilancio, 27.4 “Significato e funzioni del conto economico”, 27.5 “Bilancio consolidato”.) 5.8. Bilancio La procedura per la compilazione e i requisiti per il bilancio sono fissati dalla PBU 4/99 e dall'Ordine del Ministero delle Finanze della Russia del 22.07.03 luglio 67 n. XNUMXn "Sulle forme dei rendiconti contabili delle organizzazioni". Il bilancio è una sintesi dei saldi di chiusura di tutti i conti. In una forma generalizzata, è un tavolo a due facce: il lato sinistro è chiamato Asset, il lato destro è chiamato Passivo. Nell'Attivo del saldo vengono raccolte informazioni sul valore dei beni (proprietà) dell'organizzazione, nel Passivo - sulle fonti di formazione di questa proprietà. Il totale dell'Asset è uguale al totale della Passiva. (Questa uguaglianza è solitamente chiamata equazione di bilancio generale.) Il risultato del bilancio è altrimenti chiamato valuta di bilancio. Nello stato patrimoniale corrente sono presenti due sezioni nell'Attivo e tre nel Passivo. Ogni sezione è composta da articoli. Ogni articolo ha un numero di serie e contiene informazioni su uno o più oggetti contabili. Esistono diversi tipi di equilibrio: ▪ saldo contabile - alla data di riferimento del bilancio; ▪ saldo di apertura - informazioni sui fondi e sulle fonti dell'organizzazione all'inizio delle sue attività; ▪ bilancio di liquidazione - compilato al momento della liquidazione di un'organizzazione; ▪ bilancio di separazione - redatto in caso di scissione di un'organizzazione; ▪ Bilancio di unificazione - redatto durante una fusione di organizzazioni. (Vedi anche 27.3 Significato e funzioni del bilancio.) Argomento 6. CLASSIFICAZIONE DEI CONTI La classificazione dei conti contabili è il loro raggruppamento sulla base dell'omogeneità del contenuto economico degli indicatori di proprietà, passività e transazioni commerciali in essi riflessi. I conti contabili possono essere classificati: ▪ 1) per equilibrio (attivo, passivo, attivo-passivo, fuori bilancio) (vedi 5.3 "Conti"); ▪ 2) secondo le finalità e le modalità di tenuta dei registri: ▪ materiale o proprietà - utilizzato per controllare e contabilizzare le immobilizzazioni, le attività immateriali, le attività materiali: 01 "Immobilizzazioni", 07 "Attrezzature per l'installazione", 10 "Materiali", ecc. Conti strettamente attivi; ▪ contanti - destinati alla contabilizzazione delle transazioni con contanti: 50 “Contanti”, 51 “Conti di regolamento”. Conti attivi; ▪ fondi azionari - destinati a rappresentare fonti di finanziamento stabili ea lungo termine: 80 “Capitale autorizzato”, 82 “Capitale di riserva”, 83 “Capitale aggiuntivo”. Conti strettamente passivi; ▪ contrattuale (normativo) - destinato a regolare la valutazione di un oggetto. Aperti in aggiunta ai conti immobiliari principali per adeguare la valutazione di un oggetto: 02 “Ammortamento delle immobilizzazioni”, 05 “Ammortamento delle immobilizzazioni immateriali”; ▪ incasso e distribuzione - utilizzato per contabilizzare le spese che, al momento del loro verificarsi, non sono immediatamente attribuibili a specifici prodotti fabbricati o venduti. Alla fine del mese, queste spese vengono attribuite a una specifica tipologia di prodotto secondo la metodologia accettata (25 “Spese generali di produzione”, 26 “Spese generali aziendali”). Questi conti non hanno saldo e non si riflettono nel bilancio della società; ▪ costo - inteso a riflettere i costi di produzione, che vengono presi in considerazione quando si preparano i calcoli dei costi per determinare il costo effettivo di tipi specifici di prodotti (lavori, servizi): 20 "Produzione principale", 23 "Produzione ausiliaria", 44 "Spese di vendita ”. Conti strettamente attivi; ▪ prestito, o credito, - destinato alla contabilizzazione dei prestiti bancari: 66 “Prestiti e prestiti a breve termine”, 67 “Prestiti e prestiti a lungo termine”. Conti strettamente passivi; ▪ bilancio e distribuzione - destinato a dividere le spese tra periodi di rendicontazione (bilancio): 96 “Riserve per spese future”, 97 “Spese future”, 98 “Reddito futuro”; ▪ operativo-risultato - progettato per raccogliere informazioni sulle entrate e sulle spese dell'organizzazione e determinare il risultato finanziario: 90 "Vendite", 91 "Altre entrate e spese", 99 "Profitti e perdite". Conti attivo-passivo; ▪ 3) in base al livello di dettaglio degli indicatori: ▪ sintetici (conti di primo ordine) - contengono indicatori generalizzati di immobili, passività e transazioni per gruppi economicamente omogenei. La contabilità viene effettuata solo in termini monetari e fornisce una descrizione generale dell'oggetto; ▪ sottoconti (conti di secondo ordine): sono intermedi tra i conti sintetici e quelli analitici. Progettato per un ulteriore raggruppamento di conti analitici all'interno di un dato conto sintetico. Di conseguenza, più conti analitici costituiscono un sottoconto e più sottoconti costituiscono un conto sintetico; ▪ analitici (conti di terzo ordine): dettagliano il contenuto dei conti sintetici per singole tipologie di beni e transazioni. La contabilità è organizzata sia in misure monetarie che in misure naturali e di lavoro. Argomento 7. PRINCIPI GENERALI DI CONTABILITÀ DEI PROCESSI AZIENDALI Le organizzazioni eseguono una serie di transazioni commerciali che costituiscono il contenuto dei principali processi aziendali. Sono i processi economici che sono per l'organizzazione gli oggetti che costituiscono l'attività economica. Ci sono tre processi aziendali principali in un'organizzazione: ▪ approvvigionamento di articoli di magazzino; ▪ produzione di prodotti (esecuzione di lavori, fornitura di servizi); ▪ vendita di prodotti (prestazione di lavori, prestazione di servizi). Principi di base della contabilità per il processo di approvvigionamento di articoli di inventario. Questo processo è un complesso di operazioni aziendali volte a fornire all'organizzazione materie prime, forniture, carburante, energia e altri beni e mezzi di lavoro necessari per la produzione di prodotti (esecuzione di lavori, fornitura di servizi). Durante questo processo vengono acquisiti sia beni durevoli che beni usa e getta. Al momento dell'acquisto di scorte, l'organizzazione paga al fornitore il costo al prezzo di acquisto e sostiene anche i costi aggiuntivi associati alla fornitura (per il trasporto e lo scarico, per la consegna dalla stazione ferroviaria, dall'aeroporto o dal molo al magazzino dell'organizzazione ). Tutti questi costi sono indicati come "costi di stoccaggio e consegna". Pertanto, il costo effettivo dell'acquisizione (appalto) di azioni consiste nel costo ai prezzi di acquisizione (appalto) e nei costi di approvvigionamento e consegna di questi oggetti di valore all'organizzazione. I principali conti contabili utilizzati nel processo di approvvigionamento: 10 "Materiali", 51 "Conti di liquidazione", 60 "Transazioni con fornitori e appaltatori". L'acquirente, ricevuta dal fornitore la fattura dei materiali a lui spediti, la accetta (dà il consenso al pagamento) o rifiuta di accettarla. Sulla base dell'accettazione del conto nella contabilità dell'organizzazione, viene effettuata una registrazione contabile sull'addebito del conto 10 e l'accredito del conto 60 per il costo dei materiali ai prezzi di acquisto. esempio 1

Nell'addebito del conto 10, oltre al costo di acquisto dei materiali, vengono presi in considerazione i costi aggiuntivi associati alla consegna, allo scarico e all'accatastamento. Sommando il costo dei materiali ai prezzi di acquisto e ai costi aggiuntivi, calcoliamo il costo effettivo degli articoli di magazzino acquistati (esempio 1). Pertanto, nonostante il prezzo di acquisto dei materiali sia di 756 rubli, il costo effettivo dell'oggetto acquisito era di 000 rubli. I compiti di contabilità per il processo di approvvigionamento (acquisizione) di risorse: ▪ documentazione e registrazione puntuale del ricevimento dei materiali, delle immobilizzazioni e delle attività immateriali; ▪ calcolo affidabile del costo iniziale delle immobilizzazioni, delle attività immateriali, del costo effettivo dei materiali acquistati; ▪ tempestivo rimborso dei debiti verso fornitori ed appaltatori. Principi base della contabilità del processo produttivo. Questo processo è il processo con cui i lavoratori influenzano gli oggetti di lavoro con i mezzi di lavoro per ottenere prodotti finiti. Il lavoro umano, gli oggetti ei mezzi di lavoro partecipano alla sfera della produzione. Di conseguenza, l'organizzazione genera i costi corrispondenti: salari ai dipendenti; il costo degli articoli spesi per la fabbricazione dei prodotti, ecc. Inoltre, l'organizzazione ha costi generali (manutenzione di macchinari e attrezzature, costo di riparazione delle immobilizzazioni per scopi di produzione, ecc.) e spese generali aziendali (amministrative e gestionali, spese per il pagamento di servizi di informazione e audit, ecc.). Tutti questi costi si sommano al costo dei prodotti fabbricati, del lavoro svolto o dei servizi resi. Per tenere conto dei costi di produzione e calcolare il costo dei prodotti fabbricati, viene utilizzato il conto principale 20 "Produzione principale". L'addebito su questo conto raccoglie tutti i costi che, ai sensi della legge applicabile, sono inclusi nel costo dei prodotti (lavori, servizi) (esempio 2). Secondo l'addebito del conto 20, potrebbe esserci un saldo che mostra il saldo dei lavori in corso all'inizio o alla fine del periodo di riferimento. L'accredito del conto riflette il costo di produzione della lavorazione finita di prodotti, lavori eseguiti o servizi resi (esempio 3). esempio 2

esempio 3

I compiti di contabilizzazione del processo produttivo:

Fondamenti di contabilità per il processo di attuazione. La sfera della vendita è un complesso di operazioni commerciali relative alla vendita e vendita di prodotti (prestazione di lavori, prestazione di servizi), immobilizzazioni e altri beni, nonché alla determinazione dei risultati finanziari (utile o perdita). Nella contabilizzazione delle operazioni relative alla vendita e alla determinazione del risultato finanziario, vengono utilizzati i seguenti conti: 43 "Prodotti finiti", 90 "Vendite", 91 "Altri proventi e spese", 99 "Utili e perdite". L'organizzazione può anche sostenere costi di vendita aggiuntivi: imballaggio, trasporto, commissioni, spese pubblicitarie, ecc. Tali costi sono chiamati commerciali (non di produzione) e sono contabilizzati separatamente sul conto 44 "Costi di vendita". Il conto contabile principale su cui l'organizzazione registra il processo di vendita dei prodotti finiti (prestazione del lavoro, fornitura di servizi) è il conto 90 "Vendite". Per questo motivo, il risultato finanziario della vendita di prodotti (prestazione di lavori, prestazione di servizi) si rivela come differenza tra il costo della vendita e il costo pieno. La particolarità del conto 90 è che su di esso le stesse operazioni commerciali sono espresse in due stime: al costo (spese) e al prezzo di vendita (entrate). Confronto di queste due stime e permette di identificare il risultato finanziario.

Il risultato finanziario calcolato dalla vendita di prodotti (prestazione di lavoro, fornitura di servizi) è soggetto a cancellazione obbligatoria alla fine del mese sul conto 99 "Profitti e perdite". Pertanto, il saldo sul conto 90 "Vendite" non rimane. Un principio di funzionamento simile viene utilizzato quando si effettuano registrazioni contabili sul conto 91 "Altre entrate e spese". I compiti di contabilità per il processo di attuazione:

Tema 8. VARIAZIONI TIPICHE DELLO STATO PATRIMONIALE SOTTO L'INFLUENZA DELLA COMPLETA OPERAZIONE COMMERCIALE Le transazioni commerciali che sorgono nel corso delle attività dell'organizzazione non violano l'uguaglianza dei risultati dell'Attivo e del Passivo, mentre gli importi nell'ambito dei singoli articoli e sezioni dello stato patrimoniale possono variare. Ciò è spiegato dal fatto che ciascuna operazione incide su due voci di bilancio. Allo stesso tempo, possono essere nell'Asset o nel Passivo, o entrambi nell'Asset e nel Passivo. A seconda della natura della modifica degli articoli, le transazioni commerciali possono essere suddivise in quattro gruppi: ▪ Il tipo 1 delle transazioni commerciali mostra le variazioni nelle voci dell'attivo con una valuta di bilancio costante. esempio 1 Ricevimento di denaro dal conto corrente alla cassa: ▪ Addebito conti 50 "Registratore di cassa" Credito conti 51 "Conti di liquidazione". Trasferimento di materiali per esigenze di produzione: ▪ Addebito conti 20 "Produzione primaria" Credito conti 10 "Materiali". ▪ La tipologia 2 è caratterizzata da variazioni delle voci del passivo con valuta di bilancio costante. esempio 2 Parte degli utili non distribuiti viene utilizzata per ricostituire il capitale di riserva: ▪ Addebito conti 84 "Utili non distribuiti (perdita non coperta)" Credito conti 82 "Capitale di riserva". Imposta sul reddito delle persone fisiche addebitata: ▪ Addebito conti 70 "Transazioni con il personale per buste paga" Credito conti 68 "Calcoli su imposte e tasse". ▪ Il tipo 3 provoca modifiche nelle voci dell'attivo e del passivo, mentre la valuta del bilancio aumenta. esempio 3 Calcolo dei salari per i lavoratori della produzione principale: ▪ Addebito conti 20 crediti conti 70. Prestito bancario a breve termine ricevuto: ▪ Addebito conti 51 crediti conti 66 "Calcoli su crediti e prestiti a breve termine". ▪ La 4a tipologia provoca variazioni nelle voci dell'Attivo e del Passivo, mentre la valuta dello stato patrimoniale diminuisce. esempio 4 Salari pagati ai lavoratori: ▪ Addebito conti 70 crediti conti 50. Prestito bancario a breve termine restituito: ▪ Addebito conti 66 crediti conti 51. Argomento 9. REGISTRI CONTABILI E FORME DI RELAZIONI CONTABILI Per tecnica contabile si intende la registrazione delle informazioni contabili, effettuata manualmente o con l'ausilio di mezzi tecnici. A tale scopo vengono utilizzati i registri contabili. I registri sono progettati per sistematizzare e accumulare informazioni contenute nei documenti primari per la riflessione nei conti contabili e nei rendiconti finanziari. La correttezza della riflessione delle transazioni commerciali nei registri contabili è assicurata dalle persone che le hanno compilate e firmate. Il contenuto dei registri di segnalazione interni è un segreto commerciale. I registri contabili riflettono tutte le transazioni commerciali. I registri possono essere tenuti in libri speciali, su schede separate, sotto forma di dattiloscritti. I moduli dei registri sono sviluppati e raccomandati dal Ministero delle finanze russo; organismi ai quali la legislazione federale attribuisce il diritto di disciplinare la contabilità; le autorità esecutive, nonché le stesse organizzazioni, soggetti ai principi metodologici generali della contabilità. I registri contabili sono tabelle di una forma speciale progettata per registrare le transazioni commerciali. Differiscono in: ▪ Classificazione dei registri contabili per aspetto. ▪ Libri contabili - prospetti contabili rilegati con grafica particolare. Vengono utilizzati per la contabilità nella contabilità dei siti produttivi (officine, magazzini, squadre). Tutte le pagine sono numerate, il numero di pagine e la firma del capo contabile sono indicati alla fine del libro. I più comuni: contabilità generale e contabilità di inventario. ▪ Carte - fogli separati di carta o cartone di piccolo formato standard, allineati per esigenze contabili. Deve essere conservato in uno schedario. Le carte sono distribuite in sezioni e ad esse sono allegati segni speciali. Ogni archivio delle carte è assegnato a un contabile responsabile della sicurezza delle carte e dell'accuratezza delle registrazioni effettuate. ▪ Fogli liberi (estratti conto, giornali degli ordini, tipografi) - a differenza delle carte, vengono archiviati in cartelle di registrazione. Classificazione per natura della registrazione. ▪ Registri cronologici - utilizzati per registrare tutti i documenti nell'ordine in cui sono stati ricevuti, ma senza distribuirli tra i conti. La registrazione cronologica viene effettuata in appositi giornali o registri di registrazione (Libro cassa, Registro merci in entrata, inventario delle schede per la contabilità delle immobilizzazioni). Il suo scopo è garantire il controllo sulla sicurezza dei documenti ricevuti dal reparto contabilità e sulla correttezza della registrazione. La registrazione cronologica viene utilizzata per effettuare richieste. ▪ Registri sistematici - mantenuti per raggruppare i registri contabili in conti sintetici e analitici (la contabilità generale è mantenuta dal reparto contabilità utilizzando un modulo di ordine commemorativo di contabilità per raggruppare le transazioni in conti sintetici). ▪ Registri combinati: combinano record cronologici e sintetici (la maggior parte dei giornali d'ordine, il libro "Giornale principale"). Classificazione per volume di informazioni. Registri sintetici - aperti per la tenuta di conti sintetici (senza testo esplicativo, indicando solo la data, la numerazione e la registrazione). Raramente viene fornito un breve testo (registro dei documenti contabili). Registri analitici - servono a riflettere gli indicatori dei conti analitici e controllare la presenza e il movimento di ogni tipo di valore. Classificazione per struttura. Registri unidirezionali: varie carte per la contabilizzazione di valori materiali, liquidazioni, combinano colonne separate di voci di debito e credito. La contabilità è tenuta su un foglio in contatori monetari, naturali o entrambi contemporaneamente. Modulo di registrazione unidirezionale. Registri bilaterali - utilizzati nella contabilità. Il conto viene aperto su una pagina espansa, quella di sinistra è Addebito, quella di destra è Credito. Utilizzato solo per la contabilità manuale. Modulo di registro fronte-retro. ▪ Registri multigrafici: riflettono indicatori aggiuntivi all'interno del conto analitico. In particolare, la contabilizzazione del movimento dei materiali si riflette sull'organizzazione nel suo complesso, nonché nel contesto delle persone, dei dipartimenti e delle voci di costo materialmente responsabili. ▪ I registri lineari sono un tipo di registri poligrafici. Qui ogni conto analitico si riflette su una sola riga, il che rende possibile dividere il conto sintetico in un numero illimitato di conti analitici. ▪ Registri di scacchi - utilizzati per riflettere simultaneamente gli importi nell'addebito di un conto e nell'accredito di un altro. Ogni importo è scritto all'intersezione di una riga e di una colonna. Argomento 10. CORREZIONE DEGLI ERRORI NEI DOCUMENTI E NEI REGISTRI CONTABILI Nel mantenimento di documenti e registri delle macchie non sono consentite cancellazioni sia nella parte digitale che in quella testuale. Quando si archiviano i registri contabili, questi devono essere protetti da correzioni non autorizzate. Per correggere voci errate nella contabilità, vengono utilizzati diversi metodi. Metodo correttivo - consiste nel barrare il testo o l'importo e scrivere il testo o l'importo corretto su quello barrato. Il barrato viene eseguito con una riga in modo che sia possibile leggere il barrato. L'intero importo viene barrato, anche se viene erroneamente registrata una sola cifra. La rettifica deve essere specificata e confermata: nell'atto - dalle firme delle persone che hanno visto l'atto; nei registri contabili - dalla firma della persona che ha apportato la rettifica. Nei margini opposti alla riga della voce corretta è riportata una tipica proposizione: "Credi al corretto". Il metodo correttivo viene utilizzato per correggere errori a seguito di calcolo errato dei totali, nonché nei casi di registrazione nel registro contabile errato che viene indicato nella transazione. Questo metodo viene utilizzato se vengono rilevati errori nei registri del modulo di ordine di giornale di contabilità prima di annotare i risultati, nonché nei registri contabili del modulo di ordine di memoria prima della presentazione del bilancio. Dopo che i totali sono stati trasferiti alla contabilità generale, non sono consentite correzioni. In questo caso, l'ufficio contabilità redige un certificato per l'importo dell'errore, i cui dati sono inseriti nella contabilità generale come riga separata. Tali certificati sono conservati nei relativi registri. Modalità di iscrizione aggiuntiva - viene utilizzata quando l'importo iscritto nei registri è inferiore a quello effettivo: ▪ se la corrispondenza contabile è indicata correttamente, ma in misura minore; ▪ se il costo effettivo di produzione è superiore a quello standard (pianificato). Le registrazioni vengono effettuate per l'importo mancante. esempio 1 Sulla base di un estratto del conto corrente, il cassiere ha ricevuto 1000 rubli. Registrazione contabile preparata: Addebito conti 50 "Registratore di cassa" Credito conti 51 "Conti di regolamento" per un importo di 100 rubli. Quindi è necessario un cablaggio aggiuntivo: Addebito conti 50 "Registratore di cassa" Credito conti 51 "Conti di regolamento" per un importo di 900 rubli. Il metodo di "storno rosso" (o voce negativa) - viene utilizzato per correggere voci errate se vengono effettuate per un importo elevato o quando si effettua una registrazione errata. La correzione è che la voce o la voce errate viene sovrascritta in rosso (o evidenziata: "cerchio"), quindi la voce viene eseguita con un colore normale. Quando si calcolano i totali, viene sottratto l'importo "rosso". esempio 2 Considera lo stesso caso dell'esempio precedente, ma con questa versione del cablaggio: Addebito conti 51 "Conti di liquidazione" Credito conti 50 "Cassiere" per un importo di 1000 rubli. La soluzione è scrivere il cablaggio: Addebito conti 51 "Conti di liquidazione" Credito conti 50 "Cassiere" per un importo di 1000 rubli. con inchiostro rosso, quindi viene scritto il cablaggio corretto: Addebito conti 50 "Registratore di cassa" Credito conti 51 "Conti di regolamento" per un importo di 1000 rubli. Argomento 11. FORME DI CONTABILITÀ Per registrare le informazioni in contabilità in diverse combinazioni, vengono utilizzati libri, carte, riviste, ecc., le cui voci vengono effettuate in sequenze diverse. Di conseguenza, si formano varie forme di contabilità. La forma di contabilità è intesa come un insieme di registri contabili che predeterminano il rapporto tra contabilità sintetica e analitica, la metodologia e la tecnica per la registrazione delle transazioni, la tecnologia e l'organizzazione del processo contabile. Le seguenti sono le forme più comuni di contabilità. "rivista principale". Questa è una delle forme di contabilità libro e carta, condotta in organizzazioni con un piccolo volume di produzione, in singole istituzioni e in alcuni enti finanziari. Una caratteristica di questo modulo è che i registri per i record cronologici e sistematici sono combinati in un registro: il "Magazine Main". Le prime note vengono scritte direttamente da documenti primari o da documenti consolidati. Al momento della registrazione, a ogni invio viene assegnato un numero e viene assegnata una riga. I saldi dei conti sintetici vengono trasferiti al giornale di registrazione all'inizio del mese. Quindi vengono registrate le transazioni, vengono visualizzati i fatturati e viene calcolato il saldo. Pertanto, i conti vengono chiusi dopo che il saldo è stato registrato il 1° giorno del mese successivo. La contabilità analitica è tenuta su libri o su carte. Secondo la contabilità analitica, viene compilato un foglio di fatturato, che viene confrontato con i dati contabili sintetici.

Un semplice modulo viene mantenuto utilizzando i registri delle proprietà. Come registri contabili vengono utilizzati otto prospetti unificati: ▪ B1 (contabilità delle immobilizzazioni e ammortamenti); ▪ B2 (contabilità delle rimanenze, delle merci, dei prodotti finiti e dell'IVA assolta per valore); ▪ B3 (contabilizzazione dei costi di produzione); ▪ B4 (contabilità di cassa e fondi); ▪ B5 (contabilità dei regolamenti e delle altre operazioni); ▪ B6 (contabilità delle vendite); ▪ B7 (contabilità dei saldi con i fornitori); ▪ B8 (contabilità delle retribuzioni). La contabilizzazione delle operazioni viene completata dopo un mese calcolando i totali del fatturato. I risultati sono inseriti nel foglio degli scacchi - B9. Il modulo d'ordine commemorativo della contabilità ha preso il nome dall'ordine commemorativo, che completa l'elaborazione dei documenti primari. Con questa forma di contabilità viene redatto un decreto commemorativo per ogni transazione commerciale (o gruppo di transazioni riunite in un documento consolidato). Una caratteristica di questo modulo è che i documenti ricevuti dall'ufficio contabilità vengono accumulati e registrati negli estratti conto. Per ogni gruppo di documenti viene redatto un ordine commemorativo. Tutti i documenti relativi a questo intervento, sia primari che di sintesi, sono allegati ad esso. L'ordine indica il numero, il riepilogo dell'operazione, l'addebito, l'accredito, l'importo. La contabilità sintetica è condotta in due registri: ▪ giornale di registrazione; ▪ Contabilità generale. Il giornale viene utilizzato per registrare le transazioni in ordine cronologico. Quindi i mandati commemorativi vengono registrati nel registro generale, che ha una forma bilaterale. La contabilità analitica si effettua principalmente su schede, le registrazioni nei registri di contabilità analitica vengono effettuate direttamente dai documenti primari o di sintesi allegati all'ordine. Il modulo dell'ordine del giornale ha preso il nome dal registro principale: l'ordine del giornale. Con questa forma di contabilità vengono utilizzati due registri principali: ▪ Per facilitare il lavoro di riepilogo e raggruppamento dei dati vengono utilizzate apposite tabelle di sviluppo. Le riviste degli ordini sono fogli gratuiti costruiti secondo il principio degli scacchi. Le iscrizioni vengono effettuate sulla base della ricezione dei documenti. I giornali di registrazione degli ordini sono costruiti sulla base del credito. Possono essere utilizzati per un conto (ordine giornale n. 1 - "Cassa", ordine giornale n. 2 - "Conto di liquidazione") o per più conti (ordine giornale n. 10 - "Costi di produzione"). Oltre ai giornali di registrazione degli ordini, vengono aperti gli estratti conto. Vengono utilizzati quando gli indicatori analitici richiesti sono difficili da ottenere direttamente dai giornali di registrazione degli ordini. Le transazioni in contanti, le transazioni sui conti di regolamento e in valuta sono registrate sia a debito che a credito. I totali dei giornali di registrazione ordini alla fine del mese vengono trasferiti nella contabilità generale.

Il libro mastro si apre per un anno. Ad ogni account vengono assegnati uno o due fogli. Sulla base della contabilità generale e di altri registri, i moduli di segnalazione vengono compilati. La forma automatizzata (elettronica) è nata con l'utilizzo della tecnologia informatica per l'elaborazione dei dati. Sono stati sviluppati programmi speciali per calcoli contabili e finanziari che consentono di formare determinati indicatori ed eseguire calcoli. L'uso di un modulo elettronico di contabilità consente senza stampare: